Finanziamento uniforme (EFAS)

Finanziamento uniforme (EFAS) Tariffe

Tariffe Farmaci

Farmaci Qualità

Qualità Assicurazione malattia

Assicurazione malattiaDal 1° gennaio 2012 si applica il modello di calcolo delle riserve basato sui rischi, che determina per ogni assicuratore malattie l’ammontare minimo delle riserve in base a un’analisi completa dei rischi (rischi attuariali, di mercato e di credito). Il test di solvibilità permette di verificare se gli assicuratori dispongono di riserve sufficienti ed è considerato superato se le riserve disponibili eccedono l’ammontare minimo definito. L’importo delle riserve, il risultato del test di solvibilità e il grado di copertura degli assicuratori malattie sono pubblicati dall’Ufficio federale della sanità pubblica.

Fatti

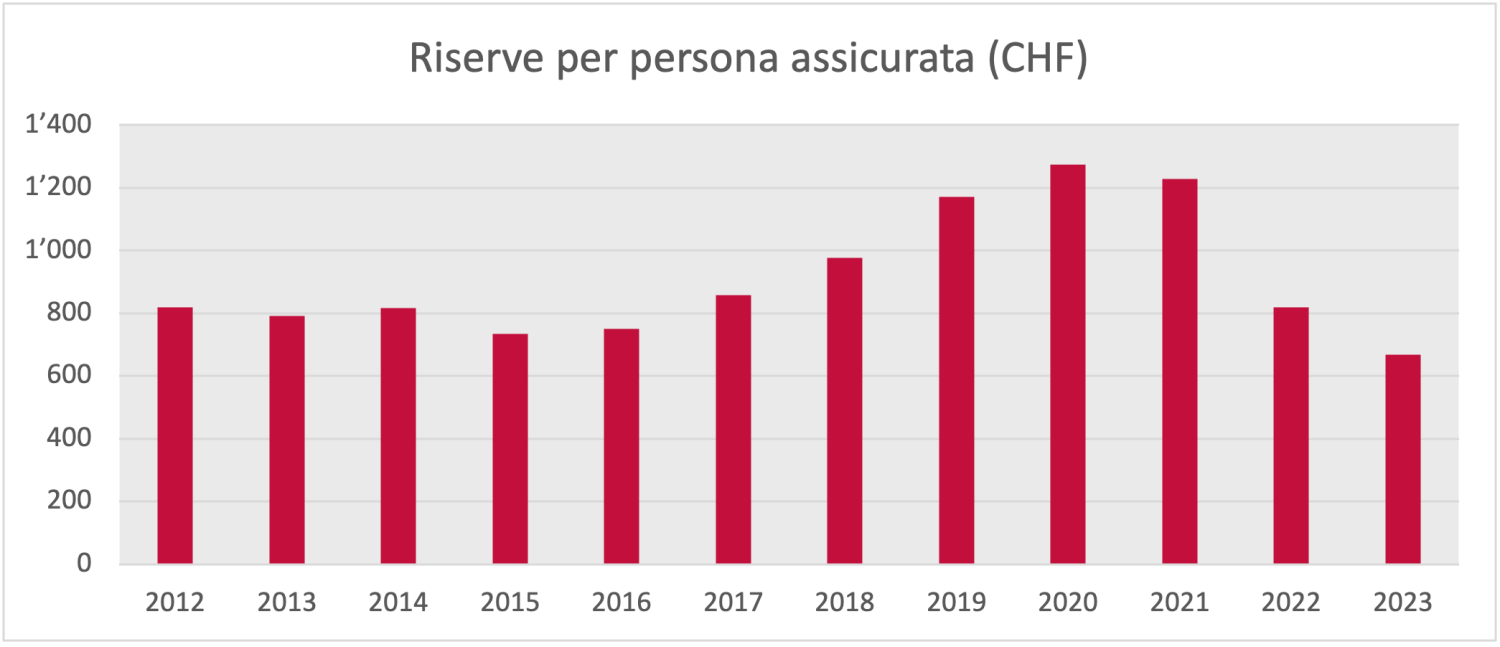

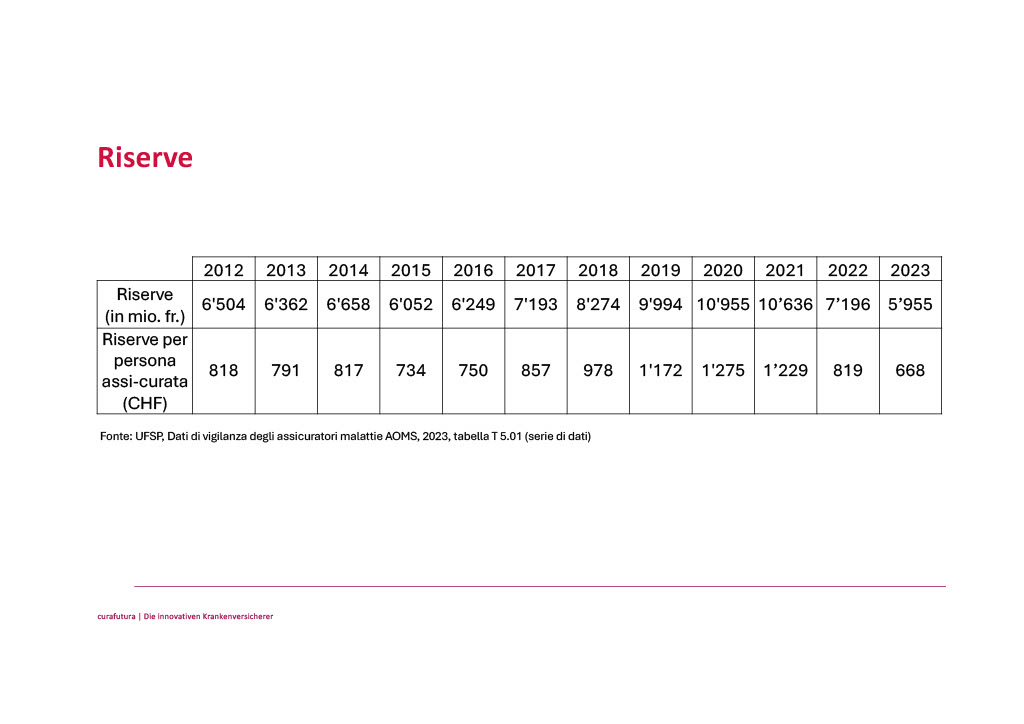

(1) Le riserve nell’AOMS

Le riserve devono adempiere i requisiti di legge definiti dall’articolo 14 LVAMal e dagli articoli 9 segg. OVAMal. Se superano l’ammontare minimo, devono restare nel sistema ed essere utilizzate a favore degli assicurati (divieto di distribuzione degli utili, art. 2 cpv. 1 LVAMal). L’UFSP verifica che le riserve non siano eccessive. Se lo sono, gli assicuratori devono ridurle (art. 26 OVAMal), altrimenti l’UFSP non approva i premi (art. 16 cpv. 4 lett. d LVAMal). Se le riserve sono troppo basse, mettono in pericolo la solvibilità dell’assicuratore, che deve adottare correttivi aumentando i premi.

La tabella e il grafico a pagina 2 illustrano l’ammontare delle riserve e la sua evoluzione. Gli aumenti registrati nel 2018, 2019 e 2020 sono riconducibili a circostanze particolari, ovvero all’influenza della politica sulla fissazione dei premi.

Le misure di contenimento e l’intervento tariffario del Consiglio federale hanno avuto ripercussioni positive sui costi della salute. Tuttavia, i costi (e quindi i premi) per il 2018 sono stati sopravvalutati, inducendo un aumento delle riserve. L’aumento delle riserve registrato nel 2019 e 2020 è invece imputabile soprattutto alle buone performance degli investimenti in borsa. Gli assicuratori possono infatti utilizzare i redditi da capitale nel calcolo dei premi ma solo in misura limitata (art. 25 cpv. 4 OVAMal). Il resto dev’essere attribuito alle riserve.

Nel 2022 e nel 2023 le riserve sono state ridotte in misura massiccia. In entrambi gli anni, i premi incassati non hanno permesso di coprire le prestazioni nette. Per di più nel 2022, a causa del pessimo andamento dei mercati borsistici, gli assicuratori hanno subito perdite sugli investimenti che sono state compensate solo in parte nel 2023.

(2) Riduzione volontaria delle riserve

La revisione dell’OVAMal entrata in vigore il 1° giugno 2021 offre maggiore flessibilità nella riduzione delle riserve[1], permettendo agli assicuratori di restituire direttamente (rimborso) o indirettamente (riduzione dei premi) le riserve agli assicurati. Per il 2024 e il 2025 nessun assicuratore ha presentato un piano di riduzione delle riserve, ossia nessuno si è avvalso di questa possibilità.

[1] Adeguamenti all’art. 26 OVAMal: gli assicuratori possono ridurre volontariamente le loro riserve a partire da un coefficiente di solvibilità minimo del 100% (cpv. 1) e calcolare i premi con un margine molto stretto ovvero assumere maggiori rischi nel calcolo dei premi (cpv. 3).

(3) Confronto con altre assicurazioni sociali

Rispetto ad altre assicurazioni, le riserve dell’AOMS sono esigue.

Basti pensare che nel 2023 gli accantonamenti tecnico-assicurativi della SUVA coprivano circa 106 mesi di spesa (39 miliardi di CHF per prestazioni pagate pari a 0,37 miliardi di CHF al mese). Nello stesso anno, le riserve dell’AVS ammontavano a 12 mesi di spesa (49’892 milioni di franchi di capitale per 4’163 milioni di franchi di spesa al mese). A titolo di confronto, le riserve dell’intero settore dell’AOMS erano pari a 2 mesi di spesa (5’955 milioni di franchi di riserve contro 2’882 milioni di franchi di prestazioni nette al mese). Le riserve di Helsana, Sanitas und CSS ad esempio, coprivano 1.2, 1.9 rispettivamente 1.6 mesi di spesa (Helsana: 583 milioni di franchi di riserve per 473 milioni di franchi di prestazioni nette al mese, Sanitas: 387 milioni di franchi di riserve per 204 milioni di franchi di prestazioni nette al mese, CSS: 748 milioni di franchi di riserve per 460 milioni di franchi di prestazioni nette al mese ).

Fonti

- UFSP, Dati di vigilanza degli assicuratori malattie AOMS 1996-2002, 2023

- UST, Assicurazione per la vecchiaia e per i superstiti (AVS): Finanze AVS 1948-2022 (2023)

- Suva, Rapporto di gestione 2023

Negli scorsi anni gli assicuratori malattie hanno notevolmente migliorato la loro efficienza. Questo miglioramento ha portato a una netta riduzione dei costi amministrativi per assicurato, passati mediamente dall’8,15 % dei costi complessivi dell’AOMS nel 1996 al 4,9 % nel 2023.

A titolo di confronto, i costi amministrativi medi della SUVA nell’assicurazione contro gli infortuni professionali sono ammontati all’11,6 % (dal 2019 al 2022) e all’11,5 % (2023) dei costi complessivi, mentre in quella contro gli infortuni non professionali sono ammontati al 12,7 % (2019), al 12,5 % (2020, 2021), al 12,6 % (2022) e al 12,3 % (2023). Nell’assicurazione militare (AM), gestita dalla SUVA su mandato della Confederazione, i costi amministrativi si sono attestati all’11,9 % nel 2023 (contro l’11,7 % nel 2019, l’11,3 % nel 2020, l’11,5 % nel 2021 e il 12 % nel 2022). Nell’assicurazione invalidità (AI) le spese amministrative sono ammontate al 5,8 % (2019), rispettivamente al 5,5 % (2020), al 5,6 % (2021), al 5,8 % (2022) e al 6 % (2023) delle spese totali per l’AI.

In cifre assolute, i costi amministrativi nell’AOMS sono passati da 932 milioni di franchi nel 1996 a 1’718 milioni nel 2023. Questo è imputabile alla crescente complessità dei casi AOMS come pure al numero di assicurati e al volume di fatture. Il numero degli assicurati è infatti aumentato da 7,2 milioni (1996) a 8,9 milioni (2023). Nello stesso periodo le prestazioni nette per assicurato sono più che raddoppiate, passando da 1’491 a 3’882 franchi.

In sintesi, i costi amministrativi sono aumentati meno della media facendo addirittura registrare un calo in termini percentuali. Gli assicuratori sono riusciti a mantenerli bassi malgrado l’aumento del numero di assicurati e del dispendio necessario per le formalità, migliorando l’efficienza delle procedure attraverso la digitalizzazione e l’automatizzazione.

Fonti

- UFSP, Dati di vigilanza degli assicuratori malattie AOMS 1996-2002, 2023

-

Cfr. parere del Consiglio federale in risposta all’interpellanza 24.3623

Di cosa si tratta

Con 278 ospedali in 595 sedi (UST 2022), la Svizzera vanta una delle più alte densità di ospedali al mondo. Le cure ospedaliere generano oltre un terzo dei costi delle prestazioni coperte dall’assicurazione malattie di base. Vari Cantoni dispongono di più ospedali con un’offerta di prestazioni parzialmente ridondante: questo significa che sussiste un potenziale di ottimizzazione. La pianificazione ospedaliera rientra nelle competenze che la Costituzione federale riserva ai Cantoni. La legge sull’assicurazione malattie (LAMal) prevede che nell’ambito di questa pianificazione i Cantoni gestiscano le autorizzazioni degli ospedali a esercitare a carico dell’assicurazione obbligatoria delle cure medico-sanitarie (AOMS) sulla base di elenchi (mandati di prestazione), tenendo conto dei criteri di pianificazione definiti agli articoli 58a-58f dell’ordinanza sull’assicurazione malattie (OAMal). Con l’entrata in vigore, il 1° gennaio 2024, del pacchetto di misure di contenimento 1b, è stato introdotto anche un diritto di ricorso per gli assicuratori contro le decisioni di pianificazione cantonali (art. 53 cpv. 1bisLAMal). La pianificazione ospedaliera mira a garantire cure ospedaliere adeguate al bisogno, di alta qualità ed economicamente sostenibili.

Fatti

(1) Pianificazione ospedaliera: puntare a elenchi ospedalieri intercantonali

Ogni Cantone indica nel proprio elenco ospedaliero le strutture che garantiscono le cure stazionarie e definisce le prestazioni mediche che un ospedale può fornire a carico dell’AOMS in base a un mandato di prestazioni. Nel caso della medicina altamente specializzata, invece, i mandati di prestazione vengono attribuiti a livello nazionale.

Per legge, i Cantoni sono tenuti a coordinare le loro pianificazioni allo scopo di evitare un eccesso di offerta, contenere i costi e garantire la qualità necessaria. Finora, però, questo coordinamento intercantonale, che comprende anche l’attribuzione congiunta dei mandati di prestazioni, non si è concretizzato. La pianificazione, dettata essenzialmente da interessi di politica localizzativa ed economica, resta ampiamente confinata all’interno del territorio cantonale e le strutture esistenti non vengono messe in discussione. Il rapporto del gruppo di esperti pubblicato nel 2017 conferma che in Svizzera la pianificazione ospedaliera copre un perimetro relativamente ridotto rispetto ad altri Paesi. Una pianificazione ospedaliera per regioni sulla base di elenchi di portata sovracantonale garantirebbe un migliore coordinamento. Secondo il rapporto, si potrebbero realizzare risparmi dell’ordine di centinaia di milioni di franchi (pag. 54). Anche il Consiglio federale ha sottolineato più volte che vi è margine per migliorare l’economicità e la qualità del panorama ospedaliero attraverso un maggiore coordinamento delle pianificazioni cantonali.

Per curafutura è quindi urgente risolvere i conflitti di interesse e adottare a livello sovracantonale una pianificazione ospedaliera ragionevole, coordinata e basata sui bisogni effettivi al fine di garantire la sicurezza dell’approvvigionamento di cure e tener conto del fabbisogno regionale (ad. es. regioni linguistiche). Una pianificazione ospedaliera adeguata al fabbisogno ha effetti positivi. Ad esempio, migliora la qualità grazie alla creazione di centri di competenza. Inoltre, un’amministrazione più efficiente degli ospedali, la riduzione della sovraccapacità e una migliore qualità permettono di ridurre i costi. Nel coordinamento della pianificazione sussiste un margine di miglioramento, ad esempio per quanto riguarda i requisiti per l’inserimento nell’elenco ospedaliero. Nel 2012, Zurigo è stato il primo Cantone a vincolare l’inserimento a una serie di esigenze (ad es. qualità, economicità e accesso; sistema di gruppi di prestazioni per la pianificazione ospedaliera SPLG). Nel frattempo molti Cantoni hanno adottato il sistema SPLG, raccomandato anche dalla Conferenza delle direttrici e dei direttori cantonali della sanità (CDS). Tuttavia, i singoli Cantoni tendono ad adeguare le esigenze del sistema ai propri bisogni individuali senza sfruttare il potenziale di coordinamento intercantonale. Una tendenza che curafutura ritiene pericolosa per due motivi: primo, a tutti gli ospedali non si applicano più gli stessi requisiti per l’inserimento nell’elenco; secondo, per mantenere strutture ospedaliere cantonali che non soddisfano più i requisiti del sistema SPLG si abbassano le esigenze.

(2) Definire un numero minimo di casi valido per tutta la Svizzera

Il numero minimo di casi è uno strumento importante per garantire la qualità, soprattutto nel settore delle cure mediche altamente specializzate. Per questo curafutura si impegna affinché gli interventi complessi e costosi vengano finanziati dall’AOMS solo se viene raggiunto un numero minimo di casi. Anche se diversi Cantoni hanno integrato questo criterio nella loro pianificazione ospedaliera, si osservano grandi differenze nella definizione del numero minimo di casi e nella sua applicazione (ad es. revoca del mandato di prestazioni in caso di mancato raggiungimento). Secondo curafutura gli standard da considerare per determinare il numero minimo di casi devono essere definiti in modo uniforme a livello nazionale. Ritiene inoltre importante che le basi e gli obiettivi per la definizione di questo criterio siano resi pubblici. Gli effetti del numero minimo di casi sulla qualità, sull’efficienza, sull’accesso alle prestazioni e sulla struttura dell’assistenza sanitaria devono essere valutati costantemente. curafutura intende adoperarsi affinché i risultati di tali valutazioni siano considerati ai fini della definizione dei mandati di prestazione. Inoltre, nel caso in cui il numero minimo di casi non venga raggiunto, l’attribuzione di mandati di prestazione provvisori dovrebbe essere possibile solo se vi è il rischio di carenze nell’offerta di cure e per la durata massima di un anno.

(3) Diritto di ricorso degli assicuratori contro le decisioni di pianificazione ospedaliera

curafutura accoglie con favore l’introduzione, il 1° gennaio 2024, di un diritto di ricorso per gli assicuratori contro le decisioni relative agli elenchi ospedalieri cantonali secondo l’art. 53 cpv. 1bis LAMal. Questo permetterà agli assicuratori malattie, che fungono da cofinanziatori e rappresentanti degli assicurati, di avere voce in capitolo in un ambito di cui sostengono ampiamente i costi. Questo aspetto diventerà ancora più importante dopo l’attuazione del progetto EFAS, poiché la quota dei costi ospedalieri a carico degli assicuratori sarà maggiore di quella dei Cantoni. Il diritto di ricorso offre agli assicuratori uno strumento per correggere eventuali errori in sede di pianificazione. Va sottolineato tuttavia che il compito di pianificazione e di vigilanza sugli ospedali e le case di cura rimane di competenza dei Cantoni e non degli assicuratori malattie.

DI COSA SI TRATTA

Secondo la Costituzione federale, spetta ai Cantoni garantire alla popolazione l’accesso all’assistenza sanitaria. La legge sull’assicurazione malattie (LAMal) prevede che nell’ambito della loro pianificazione ospedaliera i Cantoni gestiscano le autorizzazioni degli ospedali a esercitare a carico dell’assicurazione obbligatoria delle cure medico-sanitarie (AOMS) sulla base di elenchi e di mandati di prestazione. I criteri di pianificazione sono definiti nell’ordinanza sull’assicurazione malattie (OAMal). La legge stabilisce inoltre che i Cantoni sono tenuti a coordinare le loro pianificazioni in modo da evitare un eccesso di offerta, contenere i costi e garantire la qualità necessaria. Finora, però, non c’è stata una vera pianificazione regionale che prevedesse il coordinamento dell’offerta oltre i confini cantonali nell’ambito di regioni di assistenza (che in genere comporta la rinuncia a determinate offerte). L’insufficiente definizione delle competenze nella pianificazione ospedaliera è da tempo oggetto di interventi parlamentari a livello federale. La recente mozione 24.3505 chiede per esempio di modificare le basi legali e costituzionali in modo che la pianificazione ospedaliera venga attuata dalla Confederazione in stretta collaborazione con i Cantoni, che potranno esercitare la massima influenza, anche se l’ultima decisione dovrebbe spettare alla Confederazione.

POSIZIONE DI CURAFUTURA

Pur approvando e sostenendo gli sforzi politici volti a favorire la pianificazione ospedaliera intercantonale, curafutura respinge gli interventi parlamentari che puntano a una centralizzazione. L’approccio top-down proposto, che prevede la pianificazione ospedaliera centralizzata e l’attribuzione dei mandati di prestazione agli ospedali da parte della Confederazione non è appropriato. Comporta infatti un massiccio aumento della regolamentazione, non considera le specificità regionali, viola il principio dell’equivalenza fiscale ed è in contrasto con quanto sancito dalla Costituzione federale.

MOTIVAZIONE

(1) Mancanza di coordinamento intercantonale

In linea di principio, curafutura sostiene l’esigenza di fondo di basare la pianificazione ospedaliera su criteri quali i flussi di pazienti intercantonali, la concorrenza a livello di qualità o le reti di cure integrate. Ritiene infatti che sia l’unico modo per garantire un’assistenza sanitaria di qualità e conforme ai bisogni ed evitare eccessi di offerta dovuti a doppioni o lacune a livello regionale. Un migliore coordinamento della pianificazione ospedaliera sul piano intercantonale permette di ridurre i costi della sanità.

Sebbene la legge stabilisca che i Cantoni siano tenuti a coordinare le loro pianificazioni, finora ciò non è avvenuto. Sono state promosse iniziative di pianificazione regionali ma tutte limitate a una programmazione congiunta (previsione del bisogno) senza una vera e propria attribuzione coordinata e armonizzata dei mandati di prestazione all’interno di una regione di pianificazione (che in genere comporta anche la rinuncia a determinate offerte). Anziché contribuire al contenimento dei costi, la pianificazione ospedaliera finora messa in atto dà luogo a una distorsione della concorrenza e provoca l’effetto contrario, visto che, di norma, la mancanza di coordinamento genera una sovraccapacità che, a sua volta, viene finanziata da un eccesso di prestazioni.

La revisione dell’ordinanza sull’assicurazione malattia entrata in vigore il 1° gennaio 2022 ha rafforzato il coordinamento intercantonale (art. 58e OAMal) e ha introdotto un nuovo diritto di ricorso per gli assicuratori a partire dal 1° gennaio 2024. Secondo curafutura, tuttavia, queste misure non sono sufficienti per ottenere una pianificazione ospedaliera intercantonale adeguata ed efficace.

(2) La pianificazione ospedaliera deve restare di competenza dei Cantoni

curafutura ritiene che la pianificazione ospedaliera e l’attribuzione dei mandati di prestazione debbano restare di competenza dei Cantoni. L’approccio top-down proposto, che prevede la pianificazione ospedaliera centralizzata e l’attribuzione dei mandati di prestazione agli ospedali da parte della Confederazione, è contrario alla tradizione federalista della Svizzera. I Cantoni sono responsabili dell’assistenza sanitaria e la pianificano. L’organizzazione dell’assistenza sanitaria deve tenere conto delle esigenze regionali e geografiche. Un sistema centralizzato non considera in misura sufficiente tali esigenze e induce un aumento della regolamentazione senza portare i benefici attesi. Una pianificazione ospedaliera a cura della Confederazione violerebbe inoltre il principio dell’equivalenza fiscale secondo cui paga chi comanda (o comanda chi paga). Secondo tale principio, nell’ambito di un compito statale la cerchia dei beneficiari deve coincidere con quella dei responsabili dei costi e delle decisioni. Se l’equivalenza fiscale non è rispettata, aumenta il rischio di una fornitura subottimale di beni e servizi pubblici.

Per curafutura, tuttavia, è imperativo sviluppare ulteriormente l’attuale assetto delle competenze nel campo della pianificazione ospedaliera. I Cantoni devono essere maggiormente vincolati a pianificare l’assistenza sanitaria a livello sovraregionale e, su tale base, coordinare i mandati di prestazione degli ospedali e attribuirli all’interno di una regione sanitaria intercantonale. curafutura ritiene inoltre appropriato che, in virtù del principio di sussidiarietà, la Confederazione intervenga in seconda battuta facendosi carico di questi compiti se i Cantoni non li svolgono.

Contesto

La popolazione svizzera ha già respinto chiaramente l’idea di una cassa malati unica in quattro occasioni. Dopo la bocciatura alle urne, lo scorso 9 giugno 2024, delle due iniziative riguardanti i premi e i costi della salute (iniziativa sulla riduzione dei premi e iniziativa per un freno ai costi), il PS ha annunciato l’intenzione di lanciare a inizio 2025 una nuova iniziativa per una cassa malati unica. Oggi come allora, l’intenzione dei promotori era di far credere alla popolazione che una cassa malati unica era LA soluzione per contrastare la crescita continua dei costi sanitari e il conseguente aumento dei premi. Una tesi sbagliata e fuorviante.

La posizione di curafutura in sintesi

curafutura respinge l’istituzione di una cassa malati unica in particolare per le seguenti ragioni:

- l’abbandono radicale di un sistema ben rodato e di qualità è irresponsabile;

- la cassa malati unica segnerebbe la fine sia della concorrenza, positiva per il sistema, sia della libertà di scelta per la popolazione;

- la cassa malati unica rischierebbe di ridurre le prestazioni mediche;

- la cassa malati unica farebbe aumentare le imposte;

- con la cassa malati unica andrebbe persa la varietà dei modelli assicurativi che contraddistingue l’attuale sistema;

- la cassa malati unica non permetterebbe di ridurre i costi;

- con la cassa malati unica si rischierebbe un’economia basata sul debito.

Obiettivi dei promotori della nuova iniziativa

Già nell’agosto 2023 i delegati del PS avevano incaricato la direzione del partito di studiare l’opportunità di lanciare una nuova iniziativa popolare per una cassa malati «pubblica e sociale» in vista di creare in ogni Cantone una cassa malati pubblica (cassa unica) con la possibilità di soluzioni intercantonali. Queste assicurazioni cantonali avrebbero tra l’altro il compito di negoziare i vari tariffari da applicare su scala nazionale. Una parte dei premi dovrebbe inoltre essere investita nella prevenzione. I promotori della nuova iniziativa che fanno capo al PS sono convinti che la fusione degli attuali assicuratori in un’unica entità con casse cantonali o regionali permetterebbe non solo di conseguire risparmi a livello di pubblicità, amministrazione e retribuzioni degli intermediari, degli amministratori delegati (CEO) e del consiglio di amministrazione, ma anche di ovviare alla presunta mancanza di trasparenza nella contabilità e nelle riserve degli assicuratori malattie. Inoltre, gli utili realizzati dagli assicuratori dovrebbero essere retrocessi agli assicurati e una parte dei premi investita nella prevenzione.

I contenuti e i piani del PS non sono certo una novità. Quello che è nuovo è la maggiore apertura della popolazione verso una cassa malati unica, attestata da recenti sondaggi. Un cambiamento problematico nella misura in cui i sistemi sanitari a governance politica presentano una serie di svantaggi che verranno precisati più oltre in questo documento.

Nel quadro delle discussioni in merito a una nuova iniziativa popolare per una cassa unica e pubblica, nell’ottobre 2023 il Cantone di Ginevra ha depositato presso l’Assemblea federale un’iniziativa cantonale dal titolo «Per cassa malattia unica e pubblica a Ginevra» (Iv. Ct. 23.319) nella quale chiede la creazione di una base giuridica che consenta ai Cantoni di istituire casse cantonali uniche e di sperimentare modelli alternativi per la gestione della politica sanitaria.

Argomentazione

No all’abbandono radicale di un sistema ben rodato e di qualità

Il sistema sanitario svizzero è tra i migliori al mondo. Garantisce a tutta la popolazione, indipendentemente dal reddito, un accesso rapido e sicuro a cure mediche di base di qualità. A caratterizzarlo sono, oltre che gli aspetti qualitativi, l’ampia libertà di scelta e un alto grado di autodeterminazione, responsabilità individuale e solidarietà. Un altro aspetto è il suo finanziamento senza debito. Questi punti di forza sono il principale motivo per opporsi alla creazione di una cassa malati unica, dato che risultano da una concorrenza regolamentata e non da un sistema statalizzato. L’efficienza che contraddistingue il sistema sanitario svizzero non è qualcosa di scontato, bensì una conquista che verrebbe messa a repentaglio in modo sconsiderato da una cassa malati unica. Per di più, una cassa unica pubblica non avrebbe alcun impatto sulla crescita continua della spesa sanitaria, visto che le persone non si recherebbero con minore frequenza dal medico. Di conseguenza, i premi – che riflettono l’andamento della spesa sanitaria – non diminuirebbero. L’introduzione di una cassa unica comporterebbe una serie di problemi attuativi a cui saremmo confrontati per almeno un decennio, legati alla conseguente necessità di estromettere gli assicuratori privati dall’assicurazione di base. Il passaggio a una cassa malati unica di tipo monopolistico annullerebbe anche l’effetto di contenimento dei prezzi garantito dall’attuale sistema di assicurazione malattie organizzato in modo concorrenziale.

Supponendo che a gestire la cassa malati unica siano i Cantoni, verrebbe accentuato il loro molteplice ruolo di committenti di prestazioni, enti finanziatori, proprietari, fornitori di prestazioni, autorità di vigilanza, responsabili dell’approvazione delle tariffe e pianificatori, che già oggi risulta essere molto problematico e ostacola le riforme. Vi è il timore che il particolarismo intrinseco nel federalismo svizzero renda molto più difficile, se non impossibile, la cooperazione intercantonale o il raggruppamento di casse uniche cantonali in casse regionali.

No allo smantellamento della libertà di scelta

Quando si tratta di sanità, per la popolazione svizzera sono particolarmente importanti, oltre alla qualità, la libertà di scelta e l’autodeterminazione, il che include la libera scelta del medico e dell’ospedale come pure quella dell’assicuratore malattie. Anche se circa tre quarti degli assicurati limitano la propria libertà di scelta optando per un modello assicurativo alternativo, un quarto non vuole farlo. Inoltre, chi ha optato per un modello alternativo con scelta limitata può sempre fare marcia indietro. Questa proporzione tra chi limita la propria libertà di scelta e chi no è stabile da anni. Una cassa malati unica pubblica sarebbe in netto contrasto con il principio della libertà di scelta e comporterebbe per tutti l’obbligo di assicurarsi presso la stessa cassa malati. Significherebbe dipendenza, poiché gli assicurati non potrebbero difendersi da un servizio scadente passando a un altro assicuratore malattie, e messa sotto tutela, visto che – come dimostrano i confronti internazionali – più un sistema sanitario è statalizzato, più la libera scelta del medico è limitata e più il percorso di cura è imposto.

No alla riduzione delle prestazioni mediche

In caso di malattia, la popolazione svizzera può contare su cure mediche tempestive e di qualità rimborsate dall’assicurazione di base. Non importa se il paziente è ricco o povero, giovane o vecchio oppure gravemente malato. Per motivi di risparmio, una cassa malati unica potrebbe decidere di non coprire più determinate prestazioni, come avviene in Inghilterra, un Paese che in ragione del suo servizio sanitario nazionale a gestione statale, è spesso incensato dai politici di sinistra. Tuttavia, un numero importante di persone non riesce ad accedere a visite, esami e terapie in tempi accettabili e le liste di attesa si allungano: una situazione che dovrebbe far riflettere i sostenitori di una cassa malattia unica. Ai lunghi tempi di attesa si aggiunge una limitazione delle prestazioni sanitarie. In un sistema con una cassa malati unica privo di alternative, non c’è pressione competitiva e il servizio fornito rischia di risentirne.

No all’aumento delle imposte

L’idea del PS di statalizzare il sistema sanitario nell’intento di agganciare i premi al reddito e di finanziare i costi della sanità attraverso le imposte porterebbe a un aumento del carico fiscale per tutti. C’è anche il rischio che, in caso di problemi per le finanze, i pazienti si vedano precludere alcune prestazioni.

No alla limitazione della varietà di modelli assicurativi

Il Consiglio federale stabilisce le prestazioni mediche rimborsate dall’assicurazione di base, indipendentemente dall’assicuratore presso il quale i pazienti sono assicurati. I sostenitori della cassa malati unica sostengono che nell’assicurazione di base la concorrenza non serve, ignorando del tutto il suo ruolo di forza trainante per la qualità delle prestazioni e le innovazioni orientate al cliente. Per affermarsi sul mercato, bisogna distinguersi dagli altri: rimborsare rapidamente le fatture, fornire un’assistenza efficiente e competente ai clienti, proporre modelli assicurativi per le esigenze specifiche (medico di famiglia, HMO o Telmed), servizi come applicazioni digitali o altro. Oggi gli assicurati possono ridurre l’importo del premio attraverso la scelta di un modello alternativo e della franchigia. Con la cassa malati unica questa possibilità di scelta andrebbe persa: vi sarebbe un unico modello assicurativo e i premi sarebbero gli stessi per tutti.

No alla vuota promessa di riduzione dei premi

Tra il 2012 e il 2022 i premi dell’assicurazione malattie sono aumentati in media del 2 % all’anno. I sostenitori della cassa malati unica promettono che la cassa ridurrà i costi della sanità e quindi anche i premi, ma non hanno fornito alcun elemento che lo dimostri. A indicare alcune cifre, nel 2013, è stato l’Istituto di economia sanitaria di Winterthur[1]: la sola conversione del sistema attuale in una cassa malati unica costerebbe alla popolazione svizzera circa 2 miliardi di franchi. Questo significa che una famiglia di quattro persone dovrebbe pagare circa mille franchi.

Secondo i sostenitori della nuova iniziativa popolare che il PS intende lanciare, la cassa malati unica dovrebbe retrocedere agli assicurati gli eventuali utili e investire una parte dei premi nella prevenzione. Tuttavia, già oggi nell’assicurazione di base obbligatoria non è consentito realizzare utili: le casse malati possono unicamente costituire riserve per garantire la propria solvibilità a lungo termine. La cassa unica non cambierà questo sistema. Si tratta di un argomento fallace utilizzato per ottenere voti.

Un altro argomento fatto valere dai sostenitori è che la cassa malati unica ridurrà i costi amministrativi e, di rimando, i premi. I costi amministrativi rappresentano il 5 % della spesa per i premi. Includono i costi del personale, le spese per la pubblicità (0,2 %) e le provvigioni. Comprendono quindi anche i salari versati al personale che si occupa, tra l’altro, del controllo delle prestazioni fatturate, un compito chiave svolto proprio dagli assicuratori malattie e che consente di risparmiare ogni anno circa 3,5 miliardi di franchi. Anche con una cassa malati unica sarebbe necessario gestire agenzie regionali, controllare le fatture, negoziare le tariffe e fornire consulenza agli assicurati. In realtà, oggi circa il 95 % degli assicurati è assicurato presso una delle dieci maggiori assicurazioni malattie. I sostenitori della cassa unica non vogliono ammettere che una parte dei costi amministrativi, pari attualmente a circa il 5 % del totale, continuerà a sussistere anche con una cassa malati unica. In un sistema monopolistico privo di concorrenza questi costi tendono ad aumentare. Non si può quindi supporre che i costi amministrativi della cassa unica siano necessariamente inferiori a quelli del sistema attuale. È lecito invece presumere che la mancanza di alternativa tenda a ridurre la qualità del servizio e la varietà di modelli assicurativi proposti come pure, a medio termine, l’offerta e la qualità delle prestazioni mediche. Inoltre, anche una cassa unica dovrà sostenere costi amministrativi e il potenziale di risparmio risulta quindi di gran lunga inferiore al 5 %.

Una parte preponderante dei premi, ossia circa il 95 %, finanzia i costi delle prestazioni mediche. Questi costi diminuiranno solo se la popolazione farà minore ricorso alle prestazioni, ossia se si recherà meno dal medico. Poiché finanziano direttamente solo una piccola parte dei costi sanitari, i pazienti non sono pienamente consapevoli di come il loro comportamento possa influenzare i costi della sanità. La partecipazione ai costi è invariata da quasi 20 anni. Se i pazienti dovessero farsi carico di una partecipazione maggiore, andrebbero meno spesso dal medico per i casi di lieve entità e il carico per tutti gli assicurati risulterebbe inferiore. La cassa malati unica non permetterà di ridurre né i costi né i premi. Si tratta di una promessa che non può essere mantenuta. La popolazione lo ha già capito, tanto che in occasione di precedenti votazioni ha sempre respinto, a ragione, la richiesta avanzata dalla sinistra in tal senso.

No a un’economia basata sul debito

Oggi le prestazioni sanitarie in Svizzera sono finanziate senza creare debito. Ogni generazione paga ciò che consuma, in modo da non lasciare debiti alle nuove generazioni. Con una cassa malati unica le cose cambierebbero, come risulta dal confronto con altri Paesi: più un sistema sanitario è statalizzato, più è indebitato. In Inghilterra e in Italia, che dispongono di un servizio sanitario nazionale, ma anche in Francia, che ha un proprio sistema di cassa unica, il debito pubblico per la sanità è molto elevato. Nel 2022, l’incidenza della spesa sanitaria sul prodotto interno lordo (PIL) si attestava al 12,7 % in Germania e all’11,9 % in Francia, una quota ben superiore a quello della Svizzera (11,3 %)[2].

No agli esperimenti cantonali

Si sta discutendo con sempre maggiore insistenza sulla possibilità di testare il modello di una cassa malati unica in uno o più Cantoni. Questi esperimenti cantonali avrebbero un forte impatto sul sistema esistente, in particolare a livello di compensazione dei rischi e di partenariato tariffale, e solleverebbero una serie di questioni irrisolte riguardo alla vigilanza degli assicuratori e alla fissazione dei premi. Il progetto pilota di cassa malati unica cantonale imporrebbe alla popolazione l’obbligo di adesione, che a sua volta comporterebbe forti disuguaglianze regionali nel caso in cui non tutti i Cantoni decidessero di istituire una cassa unica. Vi è anche il rischio che, una volta lanciato l’esperimento, non si possa più fare in marcia indietro anche in caso di fallimento e si debba tenere in piedi per sempre un’entità amministrativa inefficiente e inerte.

Conclusione

Gli argomenti avanzati dai sostenitori della cassa malati unica sono ipocriti e fanno credere che questa soluzione permetta di contenere i costi. Uno dei fattori principali che determina l’aumento dei premi dell’assicurazione malattie è il consumo di prestazioni sanitarie, che rappresentano il 95 % dei costi complessivi. È su questo che bisogna intervenire. Una cassa malati unica statale porterebbe tendenzialmente a un aumento dei costi amministrativi, una qualità del servizio inferiore e una minore varietà di modelli assicurativi, senza peraltro offrire agli assicurati libertà di scelta.

[1] Übergang zur Einheitskasse: Schätzung der Systemwechselkosten (ZHAW, 2013): https://www.zhaw.ch/storage/sml/institute-zentren/wig/upload/Bericht_SWK_Einheitskasse_WIG_V3.0_2013_07_04_finale_Version.pdf

[2] Incidenza della spesa sanitaria sul PIL (OCSE, 2022): https://data.oecd.org/healthres/health-spending.htm