Finanziamento uniforme (EFAS)

Finanziamento uniforme (EFAS) Tariffe

Tariffe Farmaci

Farmaci Qualità

Qualità Ospedali

Ospedali Assicurazione malattia

Assicurazione malattia Covid-19

Covid-19Le riserve nell’assicurazione di base

Berna/ , 6 Dicembre 2023 Fatti,Dal 1° gennaio 2012 si applica il modello di calcolo delle riserve basato sui rischi, che determina per ogni assicuratore malattie l’ammontare minimo delle riserve in base a un’analisi completa dei rischi (rischi attuariali, di mercato e di credito). Il test di solvibilità permette di verificare se gli assicuratori dispongono di riserve sufficienti ed è considerato superato se le riserve disponibili eccedono l’ammontare minimo definito. L’importo delle riserve, il risultato del test di solvibilità e il grado di copertura degli assicuratori malattie sono pubblicati dall’Ufficio federale della sanità pubblica.

Fatti

(1) Le riserve nell’AOMS

Le riserve devono adempiere i requisiti di legge definiti dall’articolo 14 LVAMal e dagli articoli 9 segg. OVAMal. Se superano l’ammontare minimo, devono restare nel sistema ed essere utilizzate a favore degli assicurati (divieto di distribuzione degli utili, art. 2 cpv. 1 LVAMal). L’UFSP verifica che le riserve non siano eccessive. Se lo sono, gli assicuratori devono ridurle (art. 26 OVAMal), altrimenti l’UFSP non approva i premi (art. 16 cpv. 4 lett. d LVAMal). Se le riserve sono troppo basse, mettono in pericolo la solvibilità dell’assicuratore, che deve adottare correttivi aumentando i premi.

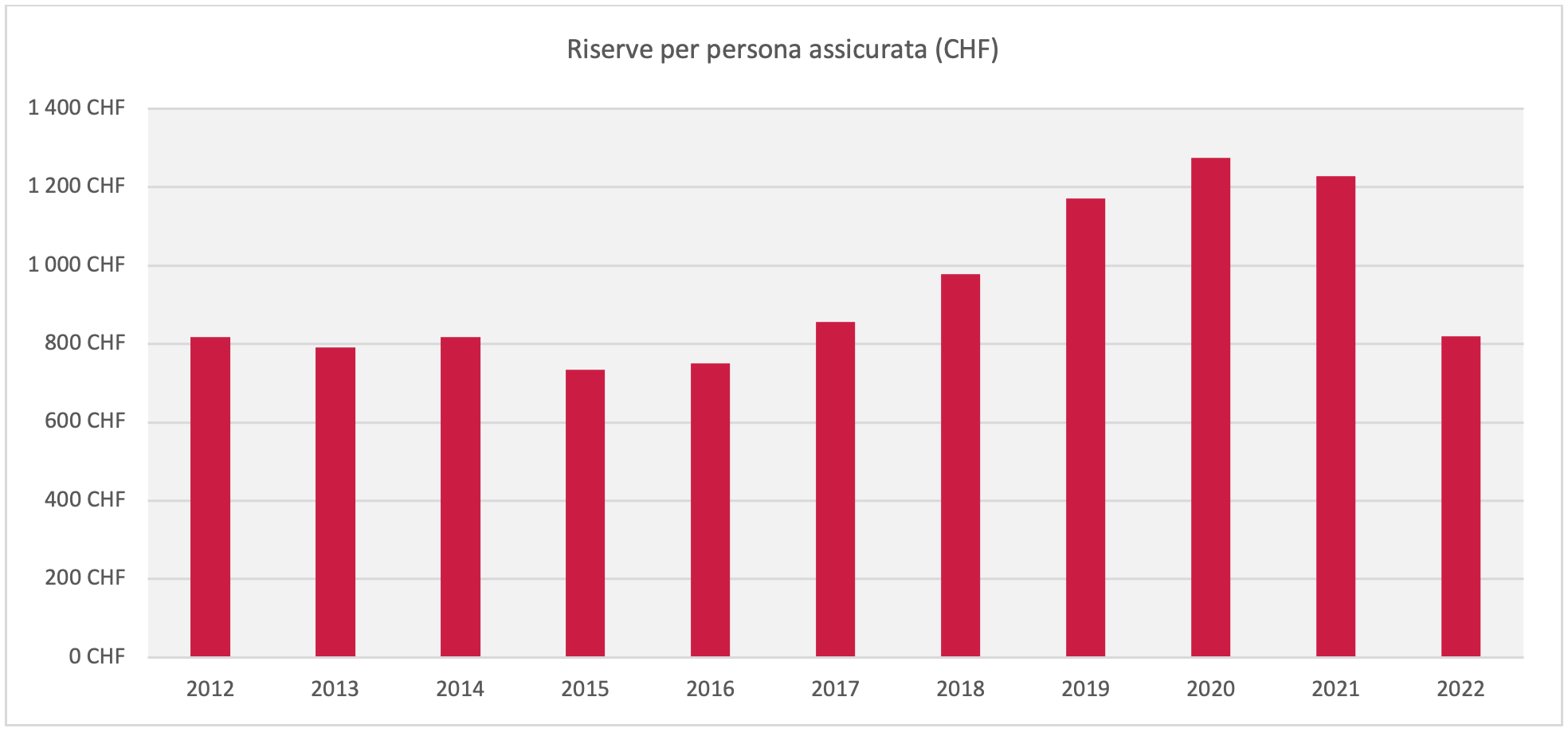

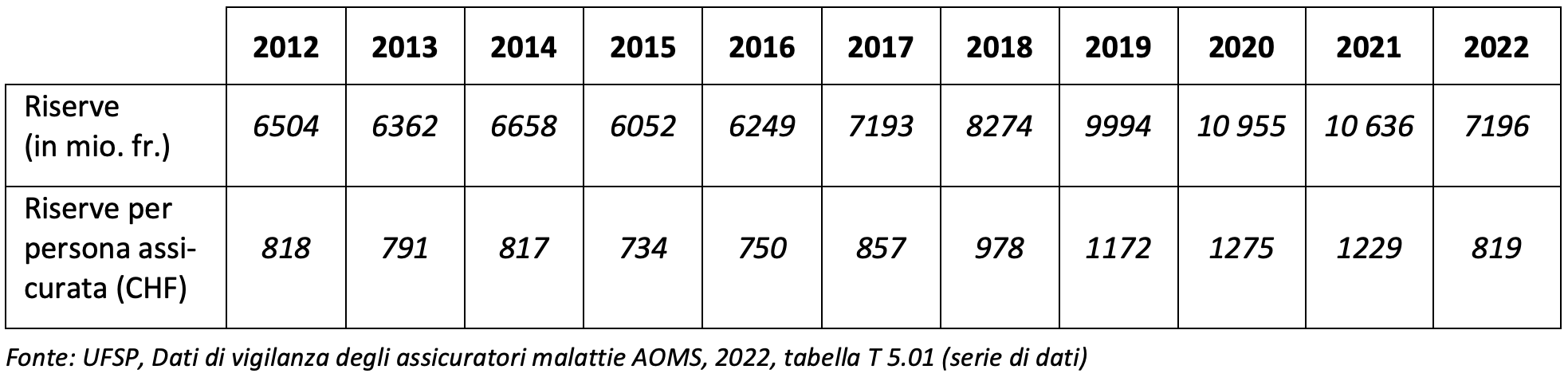

La tabella e il grafico a pagina 2 illustrano l’ammontare delle riserve e la sua evoluzione. Gli aumenti registrati nel 2018, 2019 e 2020 sono riconducibili a circostanze particolari, ovvero all’influenza della politica sulla fissazione dei premi.

Le misure di contenimento e l’intervento tariffario del Consiglio federale hanno avuto ripercussioni positive sui costi della salute. Tuttavia, i costi (e quindi i premi) per il 2018 sono stati sopravvalutati, inducendo un aumento delle riserve. L’aumento delle riserve registrato nel 2019 e 2020 è invece imputabile soprattutto alle buone performance degli investimenti in borsa. Gli assicuratori possono infatti utilizzare i redditi da capitale nel calcolo dei premi ma solo in misura limitata (art. 25 cpv. 4 OVAMal). Il resto dev’essere attribuito alle riserve. Nel 2022 le riserve sono state ridotte massicciamente rispetto al 2021.

(2) Riduzione volontaria delle riserve

A seguito della revisione dell’OVAMal entrata in vigore il 1° giugno 2021, che offre maggiore flessibilità nella riduzione delle riserve[1], nel 2022 gli assicuratori hanno potuto restituire direttamente (rimborso) o indirettamente (riduzione dei premi) 380 milioni di franchi agli assicurati.

(3) Confronto con altre assicurazioni sociali

Rispetto ad altre assicurazioni, le riserve dell’AOMS sono esigue.

Basti pensare che nel 2022 gli accantonamenti tecnico-assicurativi della SUVA coprivano circa 108 mesi di spesa (39 miliardi per prestazioni pagate pari a 0,36 miliardi di franchi al mese). Nello stesso anno, le riserve dell’AVS ammontavano a 12 mesi di spesa (47 035 milioni di franchi di capitale per 3984 milioni di franchi di spesa al mese). A titolo di confronto, le riserve dell’intero settore dell’AOMS erano pari a 2,5 mesi di spesa (7196 milioni di franchi di riserve contro 2718 milioni di franchi di prestazioni nette al mese). Le riserve di Helsana e Sanitas, ad esempio, coprivano 1,5 rispettivamente 2,5 mesi di spesa (Helsana: 663 milioni di franchi di riserve per 463 milioni di franchi di prestazioni nette al mese, Sanitas: 500 milioni di franchi di riserve per 194 milioni di franchi di prestazioni nette al mese).

[1] Adeguamenti all’art. 26 OVAMal: gli assicuratori possono ridurre volontariamente le loro riserve a partire da un coefficiente di solvibilità minimo del 100% (cpv. 1) e calcolare i premi con un margine molto stretto ovvero assumere maggiori rischi nel calcolo dei premi (cpv. 3).

Fonti

- UFSP, Dati di vigilanza degli assicuratori malattie AOMS 1996-2002, 2023

- UST, Assicurazione per la vecchiaia e per i superstiti (AVS): Finanze AVS 1948-2022 (2023)

- Suva, Rapporto di gestione 2022