Financement uniforme

Financement uniforme Tarifs

Tarifs Médicaments

Médicaments Qualité

Qualité Hôpitaux

Hôpitaux Assurance-maladie

Assurance-maladie Coronavirus

CoronavirusRéserves dans l’assurance de base

Berne/ , 6 décembre 2023 Faits,Le modèle de réserves basé sur le risque est appliqué depuis le 1er janvier 2012. Dans celui-ci, les réserves minimales sont calculées sur la base d’une analyse complète, qui porte sur les risques encourus par l’assureur-maladie (risques d’assurance, de marché et de crédit). Le test de solvabilité vérifie si les assureurs-maladie disposent de réserves suffisantes (fixation du montant minimal). Le montant des réserves, le résultat du test de solvabilité et le degré de couverture de chaque assureur-maladie sont publiés par l’Office fédéral de la santé publique (OFSP).

Faits

(1) Réserves dans l’AOS

Les réserves doivent être conformes aux obligations légales selon l’art. 14 LSAMal et les art. 9 ss OSAMal. Si les réserves sont supérieures au minimum légal, elles doivent rester dans le système en faveur des assurés (interdiction de distribuer des bénéfices, art. 2, al. 1, LSAMal). L’OFSP vérifie que les réserves ne sont pas excessives. Si elles le sont, les assureurs doivent réduire leurs réserves (art. 26 OSAMal) ou l’OFSP n’approuve pas les primes (art. 16, al. 4, let. d, LSAMal). En revanche, de très faibles réserves menacent la solvabilité des assureurs-maladie, ce qui doit être corrigé par des augmentations de primes.

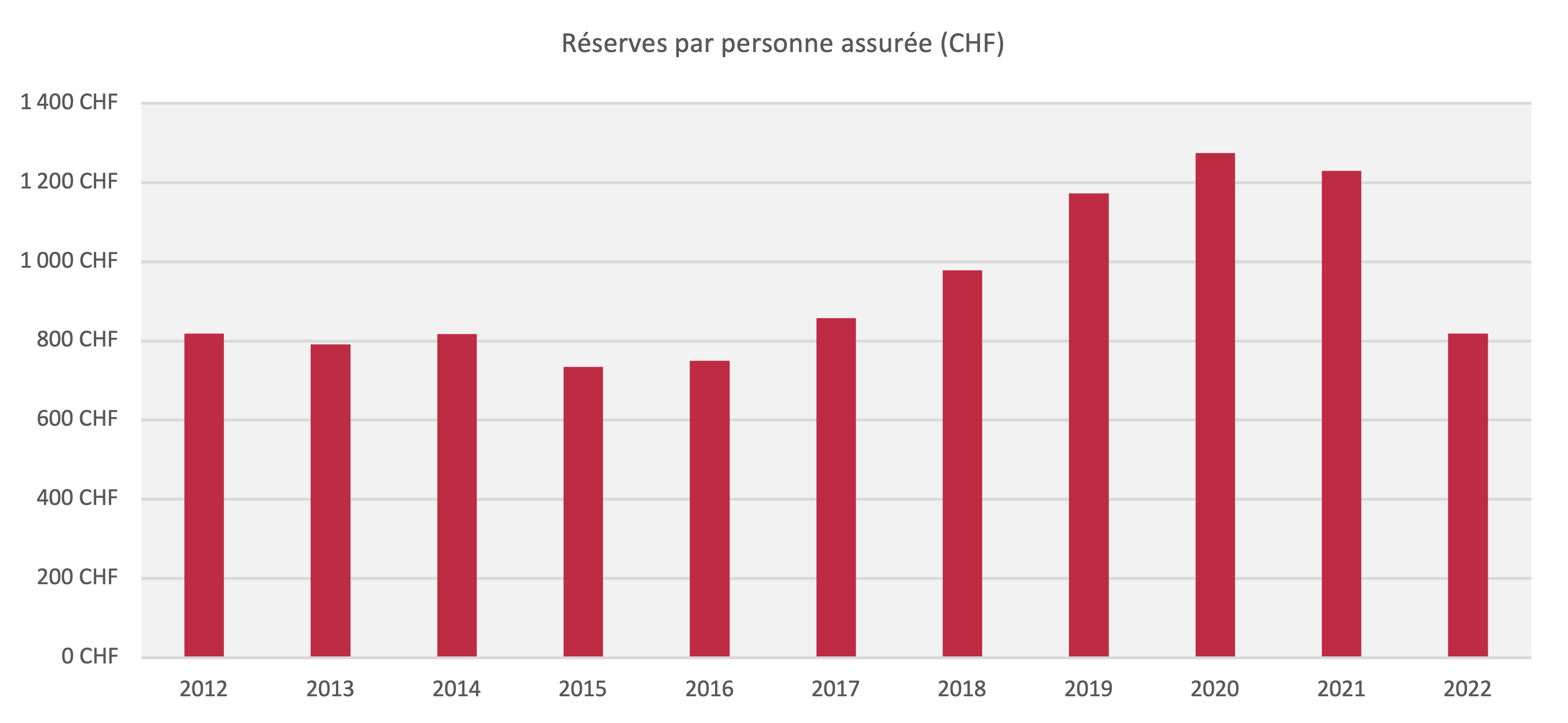

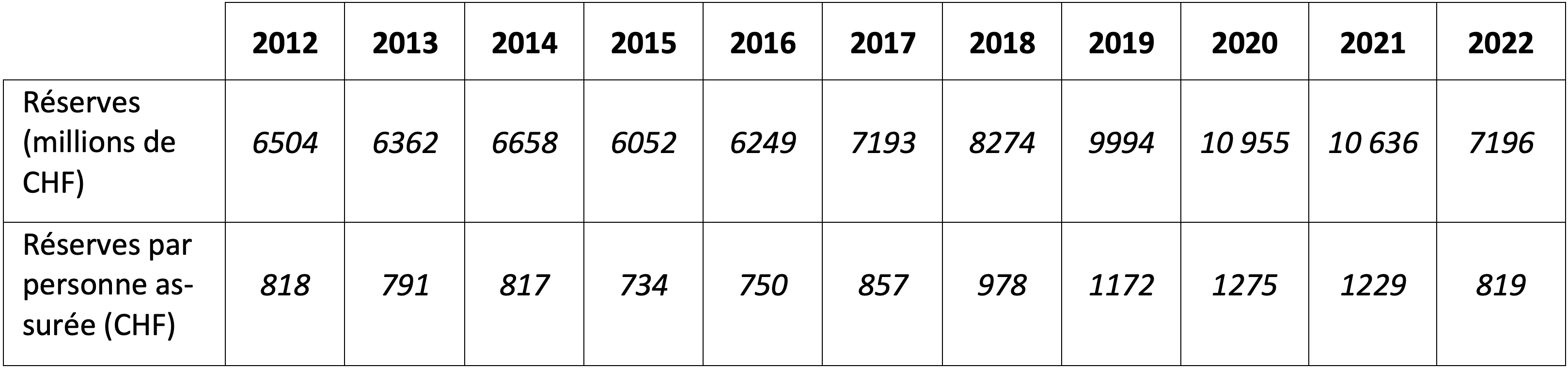

Le tableau et le graphique de la page 2 indiquent le montant des réserves. Les augmentations de réserves survenues en 2018, 2019 et 2020 doivent être considérées comme des cas exceptionnels, qui s’expliquent par une volonté politique, dans la mesure où elles ont été ordonnées aux assureurs-maladie par le Conseil fédéral.

En outre, les mesures visant à maîtriser les coûts et l’intervention tarifaire du Conseil fédéral ont eu des répercussions positives sur les coûts de la santé. Les coûts et donc les primes avaient été surestimés pour l’année 2018, ce qui a entraîné une augmentation des réserves. L’augmentation des réserves en 2019 et 2020 s’explique notamment par les bons résultats boursiers: les assureurs peuvent certes utiliser ces bénéfices dans le calcul des primes, mais seulement dans une mesure limitée (art. 25, al. 4 OSAMal), le reste devant être affecté aux réserves. En 2022, les réserves ont été réduites massivement par rapport à l’année précédente.

(2) Réduction volontaire des réserves

Grâce à la révision de l’OSAMal en vigueur depuis le 1er juin 2021, qui favorise une plus grande flexibilité en matière de réduction des réserves[1], les assureurs-maladie ont pu restituer 380 millions de francs aux assurés en 2022, de manière directe (remboursement) ou indirecte (baisse de primes).

(3) Comparaison avec d’autres assurances sociales

Les réserves dans l’AOS sont faibles par rapport à d’autres assurances:

En 2022, les provisions actuarielles de la SUVA représentaient 108 dépenses mensuelles (provisions techniques de CHF 39 milliards pour des prestations d’assurance versées à hauteur de CHF 0,36 milliard par mois). Pour la même année, les réserves de l’AVS correspondaient à douze mois de dépenses (capital de CHF 47 035 millions pour des dépenses mensuelles de CHF 3984 millions). À titre de comparaison, les réserves de toute la branche de l’assurance-maladie ne représentaient que deux mois et demi de dépenses (réserves de CHF 7196 millions avec des coûts AOS (prestations nettes) de CHF 2718 millions par mois). Pour les assureurs-maladie Helsana et Sanitas par exemple, les réserves atteignaient respectivement un mois et demi et deux mois et demi de dépenses (réserves de CHF 663 millions pour des prestations nettes mensuelles de CHF 463 millions pour Helsana, et réserves de CHF 500 millions pour des prestations nettes mensuelles de CHF 194 millions pour Sanitas).

[1] Modifications de l’art. 26 OSAMal: Les assureurs peuvent réduire volontairement leurs réserves à partir d’un taux de solvabilité minimal de 100% (al. 1) et «fixer au plus juste» les primes dans le plan de réduction, ce qui revient à assumer davantage de risques dans les calculs de primes (al. 3).

Sources

- OFSP, données de surveillance AOS 1996-2022, 2023.

- OFS, assurance-vieillesse et survivants (AVS): finances de l’AVS 1948-2022 (2023).

- Suva, rapport de gestion 2022