Einheitliche Finanzierung

Einheitliche Finanzierung Tarife

Tarife Medikamente

Medikamente Qualität

Qualität Versorgung

Versorgung Krankenversicherung

Krankenversicherung Corona-Pandemie

Corona-PandemieReserven in der Grundversicherung

Bern/ , 6. Dezember 2023 Fakten,Seit dem 1. Januar 2012 wird das risikobasierte Reservenmodell angewandt. Dieses berechnet die Mindestreserven aufgrund einer umfassenden Analyse. Die Analyse beinhaltet die vom Krankenversicherer eingegangenen Risiken (Versicherungs-, Markt- und Kreditrisiken). Der Solvenztest prüft, ob die Krankenversicherer über genügend Reserven verfügen (Festlegung der Mindesthöhe). Die Höhe der Reserven, das Ergebnis des Solvenztests und der Deckungsgrad jedes Krankenversicherers werden vom Bundesamt für Gesundheit (BAG) veröffentlicht.

Das sind die Fakten

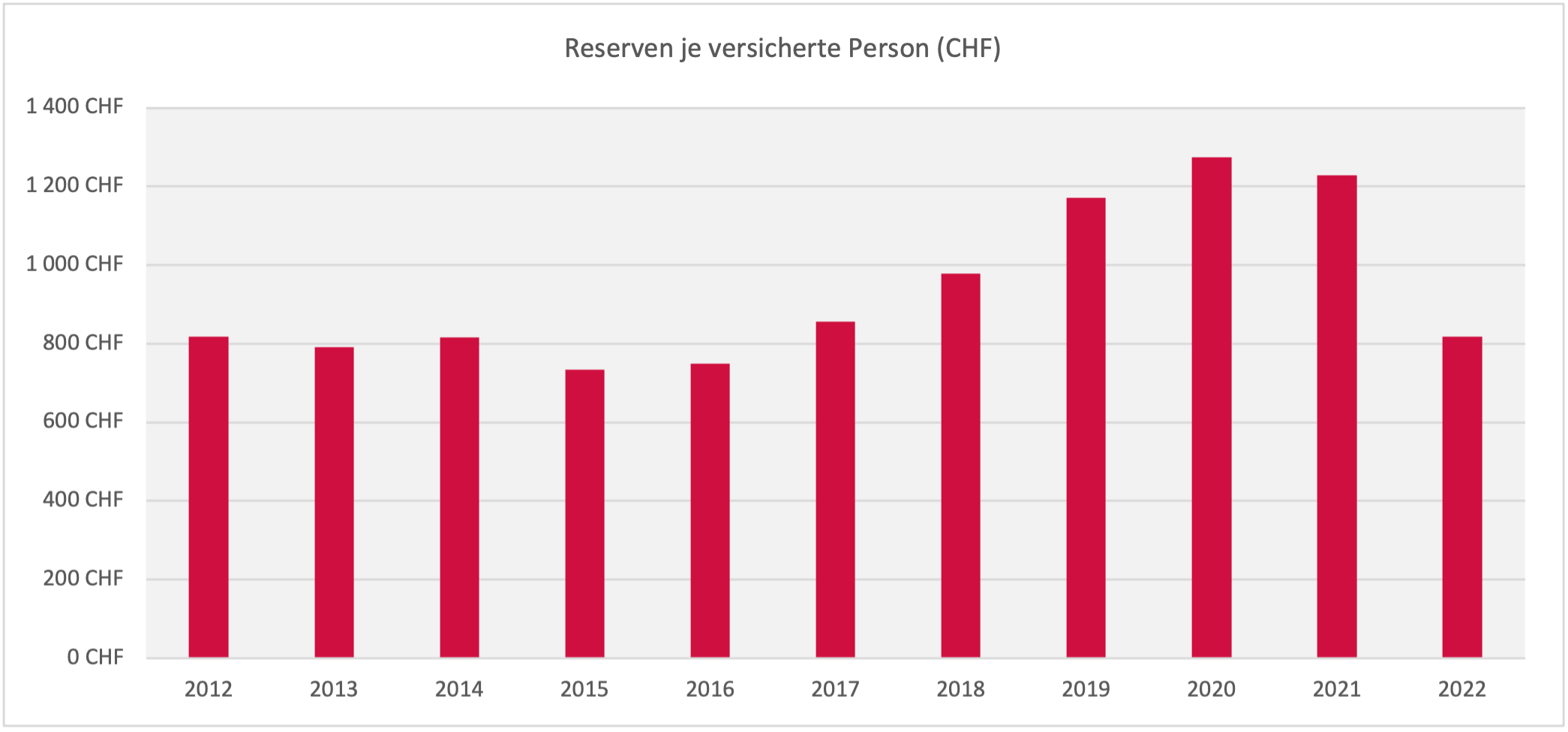

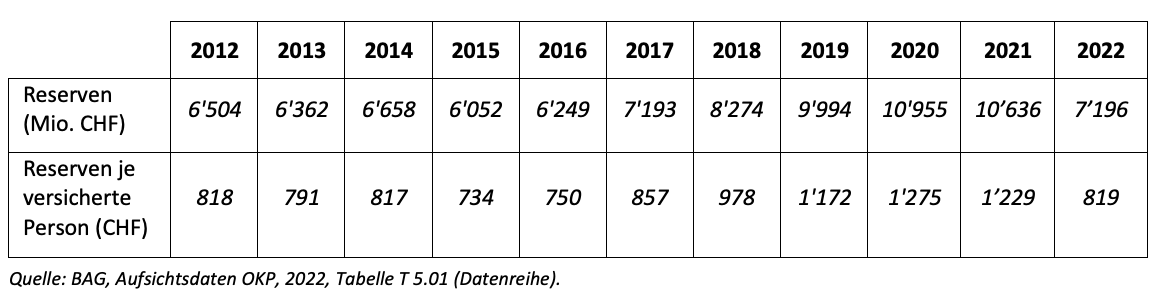

(1) Reserven in der OKP

Die Reserven müssen den gesetzlichen Verpflichtungen gemäss Art. 14 KVAG und Art. 9ff KVAV entsprechen. Liegen die Reserven über dem gesetzlichen Minimum, müssen diese im System zugunsten der Versicherten verbleiben (Gewinnausschüttungsverbot, Art. 2 Abs. 1 KVAG). Das BAG prüft, dass die Reserven nicht übermässig sind. Sind sie übermässig, müssen die Versicherer ihre Reserven abbauen (Art. 26 KVAV) oder das BAG genehmigt die Prämien nicht (Art. 16 Abs. 4 Bst. d KVAG). Sehr tiefe Reserven hingegen gefährden die Solvenz der Krankenversicherer, was durch Prämienerhöhungen korrigiert werden muss.

Die Grafik und die Tabelle zeigen die Höhe der Reserven. Die Erhöhung der Reserven in den Jahren 2018, 2019 und 2020 müssen als ausserordentliche Fälle verstanden werden. Sie sind auf eine politische Vorgabe zurückzuführen, die der Bundesrat den Krankenversicherern gemacht hat.

Zudem hatten die Kostendämpfungsmassnahmen bzw. der Tarifeingriff des Bundesrats positive Auswirkungen auf die Gesundheitskosten. Die Kosten und damit die Prämien für das Jahr 2018 waren überschätzt worden, was zu einer Erhöhung der Reserven führte. Die Erhöhung der Reserven in den Jahren 2019 und 2020 ist insbesondere auf gute Börsenergebnisse zurückzuführen: Die Versicherer dürfen diese Gewinne zwar in der Prämienkalkulation verwenden, aber nur in begrenztem Umfang (Art. 25 Abs. 4 KVAV). Der Rest muss den Reserven zugeführt werden. Im Jahr 2022 wurden die Reserven im Vergleich zum Vorjahr massiv abgebaut.

(2) Freiwilliger Reserveabbau

Dank der seit dem 1. Juni 2021 gültigen Revision der KVAV für mehr Flexibilität zum Abbau von Reserven[1] konnten die Krankenversicherer 2022 380 Millionen Franken direkt (Rückerstattung) oder indirekt (tiefere Prämien) an die Versicherten zurückgeben.

(3) Vergleich mit anderen Sozialversicherungen

Die OKP-Reserven sind im Vergleich mit anderen Versicherungen klein:

Die versicherungstechnischen Rückstellungen der SUVA betrugen im Jahr 2022 knapp 108 Monatsausgaben (39 Mia. CHF versicherungstechnische Rückstellungen bei bezahlten Versicherungsleistungen von 0.36 Mia. CHF pro Monat). Die AHV-Reserven lagen im selben Jahr bei 12 Monatsausgaben (47‘035 Mio. CHF Kapital bei 3‘984 Mio. CHF Ausgaben pro Monat). Im Vergleich dazu lagen die Reserven der gesamten Krankenversicherungsbranche bei nur 2.5 Monatsausgaben (7‘196 Mio. CHF Reserven bei 2‘718 Mio. CHF OKP-Kosten (Nettoleistungen) pro Monat). Bei den Krankenversicherern Helsana und Sanitas bspw. betrugen die Reserven 1.5 respektive 2.5 Monatsausgaben (663 Mio. CHF Reserven bei 463 Mio. CHF Nettoleistungen pro Monat respektive 500 Mio. CHF Reserven bei 194 Mio. CHF Nettoleistungen pro Monat).

[1] Anpassungen im Art. 26 KVAV : Die Versicherer können ab einer Mindestsolvenzquote von 100% freiwillig ihre Reserven abbauen (Abs. 1) und für den Abbauplan die Prämien «knapp kalkulieren» bzw. mehr Risiken in ihren Prämienberechnungen auf sich nehmen (Abs. 3).

Quellen

- BAG, Aufsichtsdaten OKP 1996-2022, 2023.

- BFS, Alters- und Hinterlassenenversicherung (AHV): Finanzen der AHV 1948-2022(2023).

- Suva, Geschäftsbericht 2022