Financement uniforme

Financement uniforme Tarifs

Tarifs Médicaments

Médicaments Qualité

Qualité Assurance-maladie

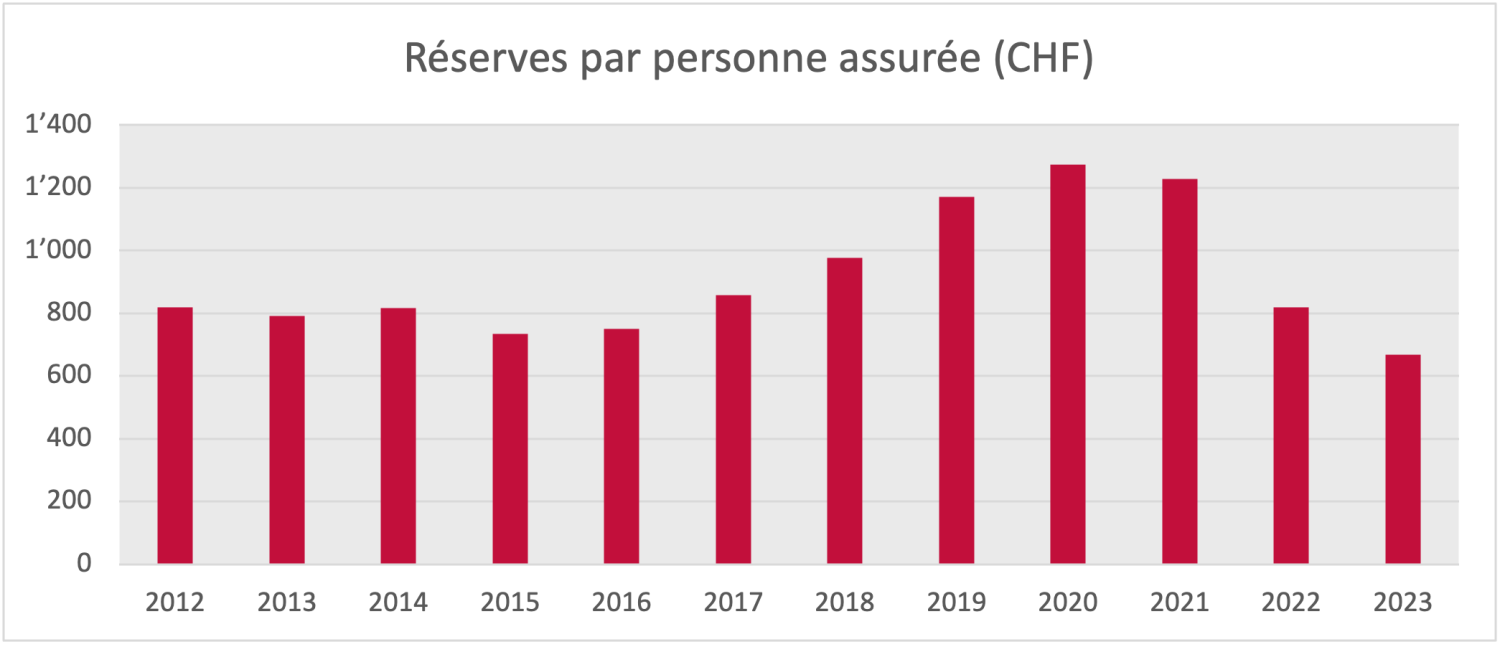

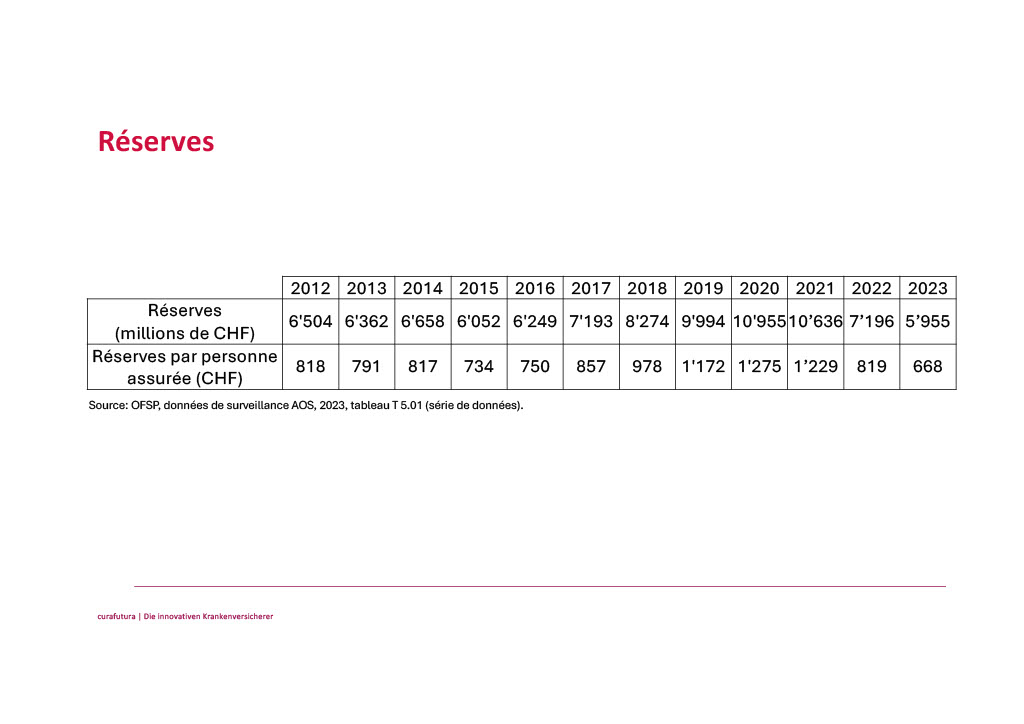

Assurance-maladieLe modèle de réserves basé sur le risque est appliqué depuis le 1er janvier 2012. Dans celui-ci, les réserves minimales sont calculées sur la base d’une analyse complète, qui porte sur les risques encourus par l’assureur-maladie (risques d’assurance, de marché et de crédit). Le test de solvabilité vérifie si les assureurs-maladie disposent de réserves suffisantes (fixation du montant minimal). Le montant des réserves, le résultat du test de solvabilité et le degré de couverture de chaque assureur-maladie sont publiés par l’Office fédéral de la santé publique (OFSP).

Faits

(1) Réserves dans l’AOS

Les réserves doivent être conformes aux obligations légales selon l’art. 14 LSAMal et les art. 9 ss OSAMal. Si les réserves sont supérieures au minimum légal, elles doivent rester dans le système en faveur des assurés (interdiction de distribuer des bénéfices, art. 2, al. 1, LSAMal). L’OFSP vérifie que les réserves ne sont pas excessives. Si elles le sont, les assureurs doivent réduire leurs réserves (art. 26 OSAMal) ou l’OFSP n’approuve pas les primes (art. 16, al. 4, let. d, LSAMal). En revanche, de très faibles réserves menacent la solvabilité des assureurs-maladie, ce qui doit être corrigé par des augmentations de primes.

Le tableau et le graphique de la page 2 indiquent le montant des réserves. Les augmentations de réserves survenues en 2018, 2019 et 2020 doivent être considérées comme des cas exceptionnels, qui s’expliquent par une volonté politique, dans la mesure où elles ont été ordonnées aux assureurs-maladie par le Conseil fédéral.

En outre, les mesures visant à maîtriser les coûts et l’intervention tarifaire du Conseil fédéral ont eu des répercussions positives sur les coûts de la santé. Les coûts et donc les primes avaient été surestimés pour l’année 2018, ce qui a entraîné une augmentation des réserves. L’augmentation des réserves en 2019 et 2020 s’explique notamment par les bons résultats boursiers: les assureurs peuvent certes utiliser ces bénéfices dans le calcul des primes, mais seulement dans une mesure limitée (art. 25, al. 4 OSAMal), le reste devant être affecté aux réserves. En 2022, les réserves ont été réduites massivement par rapport à l’année précédente.

(2) Réduction volontaire des réserves

Grâce à la révision de l’OSAMal en vigueur depuis le 1er juin 2021, qui offre une plus grande flexibilité en matière de réduction des réserves[1], les assureurs-maladie peuvent restituer les réserves aux assurés de manière directe (remboursement) ou indirecte (baisse de primes). Pour les années de primes 2024 et 2025, aucun assureur n’a présenté de plan de réduction des réserves et n’a donc fait usage de cette possibilité.

(3) Comparaison avec d’autres assurances sociales

Les réserves dans l’AOS sont faibles par rapport à d’autres assurances:

En 2023, les provisions actuarielles de la SUVA représentaient 106 dépenses mensuelles (provisions techniques de CHF 39 milliards pour des prestations d’assurance versées à hauteur de CHF 0,37 milliard par mois).

Pour la même année, les réserves de l’AVS correspondaient à douze mois de dépenses (capital de CHF 49’892 millions pour des dépenses mensuelles de CHF 4’163 millions). À titre de comparaison, les réserves de toute la branche de l’assurance-maladie ne représentaient que deux mois de dépenses (réserves de CHF 5’955 millions avec des coûts AOS (prestations nettes) de CHF 2’882 millions par mois). Pour les assureurs-maladie Helsana, Sanitas et CSS par exemple, les réserves atteignaient 1.2, 1.9 respectivement 1.6 de dépenses (réserves de CHF 583 millions pour des prestations nettes mensuelles de CHF 473 millions pour Helsana et réserves de CHF 387 millions pour des prestations nettes mensuelles de CHF 204 millions pour Sanitas respectivement réserves de CHF 748 millions pour des prestations nettes mensuelles de CHF 460 millions pour CSS).

[1] Modifications de l’art. 26 OSAMal: Les assureurs peuvent réduire volontairement leurs réserves à partir d’un taux de solvabilité minimal de 100% (al. 1) et «fixer au plus juste» les primes dans le plan de réduction, ce qui revient à assumer davantage de risques dans les calculs de primes (al. 3).

Sources

- OFSP, données de surveillance AOS 1996-2022, 2023.

- OFS, assurance-vieillesse et survivants (AVS): finances de l’AVS 1948-2022 (2023).

- Suva, rapport de gestion 2023

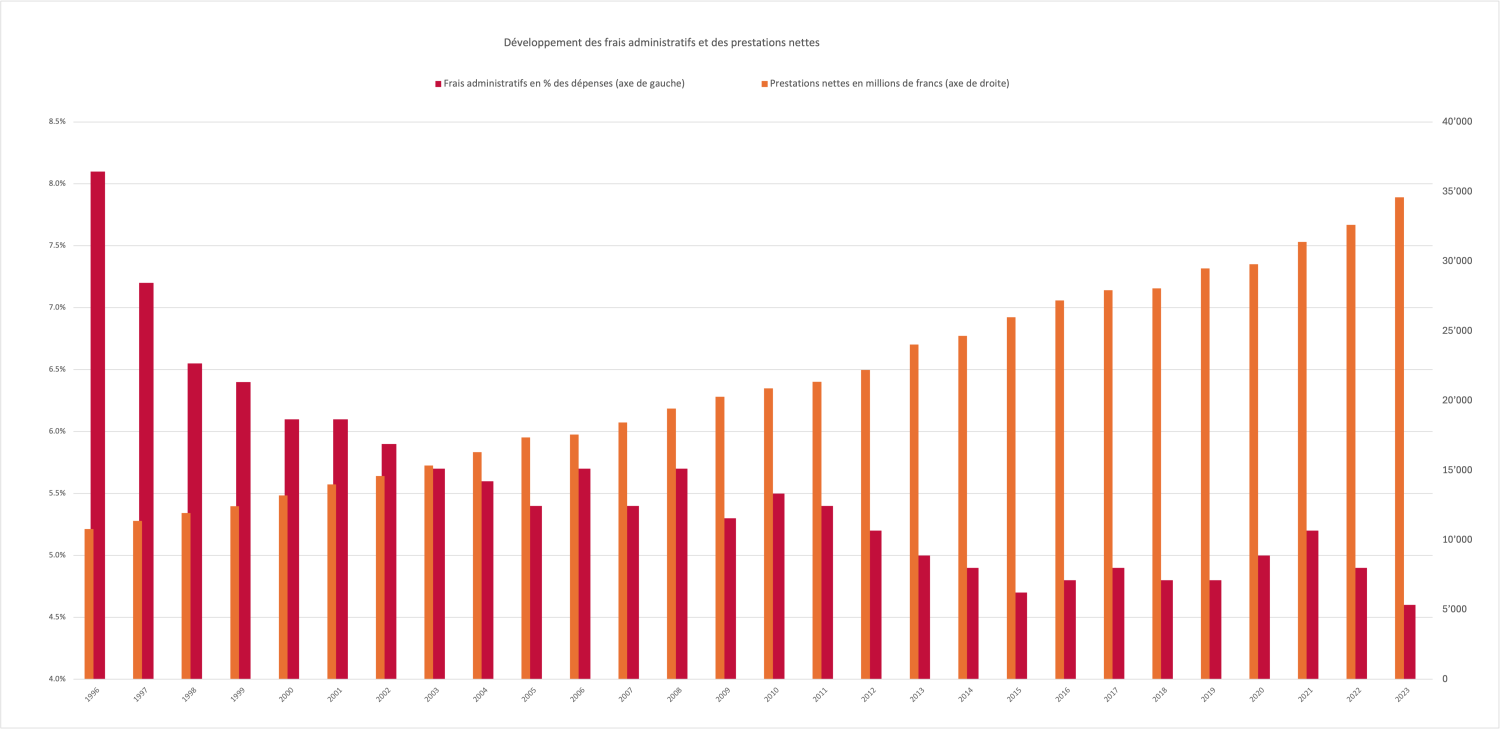

Les assureurs-maladie ont fortement amélioré leur efficacité ces dernières années, ce qui a permis de réduire considérablement les frais administratifs par personne assurée. Ceux-ci sont passés de 8,15% des coûts totaux de l’assurance obligatoire des soins (AOS) en 1996 à 4,9% en 2023.

À titre de comparaison, les frais administratifs moyens de la Suva dans l’assurance contre les accidents professionnels sont passés à 11,6% (de 2019 à 2022) et à 11,5% (en 2023) et dans l’assurance contre les accidents non professionnels à 12,7% (en 2019), 12,5% (en 2020 et 2021), 12,6% (en 2022) et 12,3% (en 2023). La Suva gère l’assurance militaire sur mandat de la Confédération. En 2023, ses frais administratifs représentaient 11,9% (en 2019: 11,7%, en 2020: 11,3%, en 2021: 11,5% et en 2022: 12%). Dans l’assurance-invalidité (AI), les frais administratifs représentaient 5,8% (en 2019), 5,5% (en 2020), 5,6% (en 2021), 5,8% (en 2022) et 6% (en 2023) des dépenses totales de l’AI.

En chiffres absolus, les frais administratifs dans l’AOS sont passés de 932 millions de francs en 1996 à 1’718 millions en 2023. Cela s’explique par la hausse du nombre d’assurés et de factures ainsi que par la plus grande complexité des cas AOS. Le nombre d’assurés est en effet passé de 7,2 millions en 1996 à 8,9 millions en 2023. Dans la même période, les prestations nettes par personne assurée ont plus que doublé, passant de 1’491 à 3’882 francs.

En conclusion: Les frais administratifs ont nettement moins augmenté que la moyenne et ont diminué en proportion des coûts globaux. Les assureurs ont donc réussi à maintenir leurs frais administratifs à un niveau bas, et ce malgré l’augmentation du nombre d’assurés, de la charge administrative et du nombre de factures, en rendant les processus administratifs plus efficaces grâce à une numérisation conséquente et une automatisation rigoureuse.

Sources

- OFSP, données de surveillance AOS 1996-2022, 2023

-

Avis du Conseil fédéral en réponse à l’interpellation 24.3623

De quoi s’agit-il?

Avec 278 hôpitaux sur 595 sites (OFS 2022), la Suisse est le pays affichant l’une des plus fortes densités d’établissements hospitaliers au monde. Plus d’un tiers des coûts de l’assurance obligatoire des soins sont occasionnés dans des hôpitaux. Il arrive souvent qu’il y ait, dans un même canton, plusieurs hôpitaux avec une offre de prestations en partie redondante, ce qui représente un potentiel d’optimisation. Conformément à la Constitution fédérale, la compétence en matière de planification hospitalière incombe aux cantons. La LAMal précise que, dans le cadre de cette planification, les cantons contrôlent l’admission des hôpitaux dans l’assurance obligatoire des soins au moyen de listes d’hôpitaux (mandats de prestations) en tenant compte des critères de planification selon l’ordonnance sur l’assurance-maladie (OAMal, art. 58a à 58f). Avec l’entrée en vigueur du volet de mesures 1b le 1er janvier 2024, un droit de recours des assureurs à l’encontre des listes d’hôpitaux cantonales a en outre été introduit (art. 53, al. 1bis, LAMal). L’objectif de la planification hospitalière est de garantir que les besoins de la population en soins hospitaliers sont couverts de façon économique et avec un niveau de qualité élevé.

Voici les faits

(1) Planification hospitalière intercantonale: établir des listes d’hôpitaux intercantonales

Chaque canton fait figurer sur sa liste hospitalière les établissements hospitaliers qui doivent assurer la prise en charge stationnaire de la population du canton. Les mandats de prestations définissent ainsi les prestations médicales qu’un hôpital peut fournir à la charge de l’AOS. Dans le domaine de la médecine hautement spécialisée, les mandats de prestations ne sont pas attribués au niveau cantonal mais fédéral.

Légalement, les cantons sont tenus de coordonner leurs planifications. L’objectif est clairement d’éviter la surmédicalisation, d’endiguer les coûts et de garantir la qualité nécessaire. Pour l’heure, une telle planification régionale avec attribution conjointe de mandats de prestations n’est que rarement réalisée. La planification reste largement cantonnée aux frontières cantonales et les structures sont pérennisées, sous l’impulsion d’intérêts principalement liés à la politique économique et régionale. Le rapport d’experts de 2017 confirme que la planification hospitalière, en Suisse, couvre un espace géographique relativement restreint. Une planification hospitalière régionale portant sur des listes hospitalières régionales plus étendues permettrait d’améliorer la coordination intercantonale. Selon ce même rapport, une économie annuelle de plusieurs centaines de millions de francs est attendue à moyen terme (p. 60). Le Conseil fédéral a lui aussi exprimé à plusieurs reprises son avis selon lequel il y a encore du potentiel pour structurer la carte hospitalière de manière plus économique et avec une meilleure qualité en améliorant la coordination des planifications cantonales.

Pour curafutura, il est donc urgent de résoudre les conflits d’intérêts existants pour mettre en place au niveau supracantonal une planification hospitalière judicieuse, coordonnée et adaptée aux besoins réels en tenant compte de la sécurité de l’offre de soins et des besoins régionaux (p. ex. régions linguistiques). Car une planification hospitalière adaptée aux besoins a des effets positifs: la création de centres de compétences permet, entre autres, d’améliorer la qualité. Une gestion plus efficace des hôpitaux, la suppression des capacités excédentaires et un niveau qualitatif plus élevé entraînent la baisse des coûts des soins. Les exigences relatives à l’admission sur la liste des hôpitaux constituent un exemple d’amélioration possible en vue d’une planification hospitalière coordonnée. En 2012, le canton de Zurich a été le premier de Suisse à assortir de certaines exigences (p. ex. qualité, économicité et disponibilité médicale) l’admission sur la liste des hôpitaux (concept GPPH). Entre-temps, de nombreux cantons appliquent le concept mis au point par les autorités cantonales zurichoises et recommandé par la Conférence suisse des directrices et directeurs de la santé (CDS) pour la planification hospitalière et l’établissement des listes d’hôpitaux. Il est toutefois constaté que les cantons ont tendance à adapter les critères d’exigences du concept GPPH en fonction de leurs besoins spécifiques, ce qui empêche de tirer pleinement parti du potentiel supracantonal. curafutura y voit un certain danger, premièrement du fait que les conditions d’admission sur la liste des hôpitaux ne sont plus les mêmes pour chaque établissement et deuxièmement du fait de la pérennisation des structures cantonales, avec abaissement des critères d’exigences si les établissements concernés ne parviennent plus à satisfaire aux exigences du concept GPPH.

(2) Définir de manière uniforme pour toute la Suisse des nombres minimaux de cas

Le nombre minimal de cas est un instrument important pour garantir la qualité, notamment dans le domaine des prestations de santé (hautement) spécialisées. C’est pourquoi curafutura s’engage pour que les interventions coûteuses et complexes ne soient financées par l’AOS qu’à la condition qu’un nombre minimal de cas donné soit atteint. Plusieurs cantons ont intégré des nombres minimaux de cas dans leur planification hospitalière, mais leur définition et leur application (p. ex. retrait en cas de non-réalisation) présentent de fortes disparités entre les cantons. Pour curafutura, il convient de définir à l’échelon national quelles normes doivent être prises en compte pour déterminer le nombre minimal de cas. Il est important que les bases et les objectifs relatifs à la fixation du nombre minimal de cas soient publiés. Les impacts du nombre minimal de cas sur la qualité, l’économicité, l’accès aux prestations et la structure des soins doivent être constamment évalués. curafutura s’engage pour que les résultats soient impérativement pris en considération dans les mandats de prestations. De plus, si le nombre minimal de cas n’est pas atteint, des mandats de prestations provisoires ne doivent être octroyés qu’en cas de menace de pénurie de médecins, et tout au plus pour une durée d’un an.

(3) Droit de recours des assureurs-maladie contre les planifications hospitalières

curafutura salue l’introduction d’un droit de recours des assureurs contre les listes cantonales d’hôpitaux selon l’art. 53, al. 1bis, LAMal, qui est entré en vigueur le 1er janvier 2024. Il s’agit d’instaurer pour les assureurs-maladie, qui représentent les assurés, un droit de regard dans un domaine, ceci dit au passage, qui leur doit beaucoup en termes de développement financier. Cette mesure sera d’autant plus importante après la mise en œuvre du projet EFAS, car la part de financement des coûts hospitaliers par les assureurs sera alors plus élevée que celle des cantons. Pour les assureurs, ce droit de recours est un instrument permettant des corrections en cas d’erreurs de planification. Il convient toutefois de souligner que la véritable tâche de planification et de surveillance des hôpitaux et des établissements médico-sociaux incombe toujours aux cantons, et non aux assureurs-maladie.

DE QUOI S’AGIT-IL?

Constitutionnellement, la compétence de garantir l’approvisionnement en soins revient aux cantons. La LAMal précise que, dans le cadre de leur planification hospitalière, les cantons contrôlent l’admission des hôpitaux à charge de l’assurance obligatoire des soins au moyen de listes d’hôpitaux et de l’attribution des mandats de prestations y afférents. Les critères de planification sont définis de manière détaillée dans l’ordonnance sur l’assurance-maladie. Légalement, les cantons sont tenus de se concerter et d’établir conjointement leurs planifications. L’objectif est d’éviter la surmédicalisation, d’endiguer les coûts et de garantir la qualité nécessaire. Pour l’heure, une planification régionale à proprement parler, grâce à laquelle l’offre est mise en adéquation selon des régions de soins dépassant les frontières cantonales (ce qui, en règle générale, conduit à l’abandon de certaines offres), n’est que rarement réalisée. La réglementation des compétences pour la planification hospitalière, actuellement insatisfaisante, fait depuis un certain temps l’objet de diverses interventions parlementaires au Parlement fédéral. Ainsi, la motion 24.3505 déposée dernièrement demande que la planification hospitalière soit dorénavant réalisée par la Confédération, en étroite collaboration avec les cantons. La Confédération décidera en dernier ressort, mais les cantons pourront exercer la plus grande influence possible sur les décisions.

LA POSITION DE CURAFUTURA

curafutura salue et soutient toute démarche politique visant à renforcer la planification hospitalière intercantonale, mais elle rejette les interventions orientées vers une centralisation auprès de la Confédération. L’approche «top-down» proposée sous forme d’une centralisation de la planification hospitalière et de l’attribution des mandats de prestations aux hôpitaux par la Confédération n’est pas adéquate: il en résulterait une forte hausse de la régulation, une faible prise en compte des spécificités régionales et le non-respect du principe d’équivalence fiscale. De plus, cela irait à l’encontre de la Constitution fédéraliste de notre pays.

JUSTIFICATION

(1) Manque de coordination intercantonale

En principe, curafutura soutient la demande visant à ce que la planification hospitalière prenne en compte des critères tels que les flux de patients intercantonaux, la concurrence en matière de qualité et les réseaux de soins intégrés. Ce n’est qu’ainsi que le système de santé pourra répondre durablement aux besoins et garantir un niveau de qualité élevé tout en évitant les doublons et les pénuries régionales. Une planification hospitalière mieux coordonnée au niveau intercantonal permet de réduire les coûts de la santé.

Légalement, les cantons sont tenus de se concerter et d’établir conjointement leurs planifications, ce qui a rarement été fait jusqu’à maintenant. Certes, il y a des tentatives de planification régionale, qui se limitent toutefois toutes à une planification commune (prévision des besoins) et non, à proprement parler, à l’attribution coordonnée et concertée de mandats de prestations dans une région de soins (ce qui, en règle générale, conduirait à l’abandon d’offres). Au lieu d’endiguer les coûts comme souhaité, ce type de planification hospitalière avec une distorsion de la concurrence entraîne obligatoirement une hausse des coûts, car le manque de coordination conduit en règle générale à des capacités excédentaires, qui sont à leur tour refinancées par une surmédicalisation.

Certes, la coordination intercantonale a été renforcée suite à la révision de l’ordonnance sur l’assurance-maladie au 1er janvier 2022 (art. 58e OAMal) et un droit de recours des organisations d’assureurs a été introduit au 1er janvier 2024. Toutefois, curafutura estime que ces mesures sont insuffisantes pour parvenir à une planification hospitalière intercantonale adéquate et efficace.

(2) La planification hospitalière doit rester de la compétence des cantons

curafutura est d’avis que la planification hospitalière et l’attribution des mandats de prestations doivent rester de la compétence des cantons. L’approche «top-down» proposée sous forme d’une centralisation de la planification hospitalière et de l’attribution des mandats de prestations aux hôpitaux par la Confédération va à l’encontre de la tradition fédéraliste de la Suisse. Les cantons sont responsables de l’approvisionnement en soins dont ils assurent la planification. L’organisation de l’approvisionnement doit prendre en compte les besoins régionaux et géographiques. Un système organisé de manière centralisée ne tient pas assez compte des besoins régionaux et conduit à une hausse de la régulation sans pour autant obtenir l’effet escompté. Une planification hospitalière par la Confédération serait en outre contraire au principe d’équivalence fiscale, selon lequel celui qui ordonne, paie et celui qui paie, ordonne. L’équivalence fiscale exige que la responsabilité des tâches et celle du financement se recouvrent à égalité. En cas de non-respect de ce principe, le risque est de voir des biens publics être fournis de manière insuffisante.

Pour curafutura, il est toutefois impérativement nécessaire de poursuivre le développement de la réglementation actuelle des compétences en matière de planification hospitalière. Les cantons doivent être soumis à une obligation plus ferme de planifier les soins au niveau suprarégional et, sur cette base, d’attribuer notamment les mandats de prestations aux hôpitaux de manière coordonnée et au sein d’une région de soins intercantonale. Conformément au principe de subsidiarité, il est en outre logique, pour curafutura, que la Confédération fasse office d’autorité de niveau supérieur se chargeant de ces tâches si les cantons ne les effectuent pas.

Situation initiale

La population suisse a clairement rejeté l’idée d’une caisse unique étatique à quatre reprises déjà. Suite au rejet, lors de la votation du 9 juin 2024, des initiatives d’allègement des primes et pour un frein aux coûts, le PS a annoncé son intention de lancer une nouvelle initiative début 2025. Hier comme aujourd’hui, les tenants d’une caisse unique entendent convaincre la population qu’il s’agit de LA solution pour lutter contre la hausse constante des coûts de la santé et donc contre la hausse des primes. Ce qui est faux et trompeur.

La position de curafutura en bref

curafutura rejette une caisse unique, en particulier parce que:

- il est irresponsable de vouloir tourner le dos à un système éprouvé de qualité élevée;

- une caisse unique signifie la fin de la concurrence, qui est bénéfique pour le système, et la fin de la liberté de choix pour la population;

- une caisse unique risque d’aboutir à une réduction des prestations médicales;

- une caisse unique entraîne une hausse d’impôts;

- une caisse unique met un terme à la diversité des modèles d’assurance;

- une caisse unique ne permet pas de réaliser des économies;

- une caisse unique risque de mener à une spirale de l’endettement.

Objectifs des nouvelles initiatives

En août 2023 déjà, les délégués du PS ont chargé la direction de leur parti de préparer le lancement d’une nouvelle initiative populaire «pour une caisse maladie publique et sociale en Suisse». Cette initiative vise à ce que chaque canton puisse posséder sa propre caisse-maladie publique (caisse unique), avec en option la possibilité de prévoir des caisses intercantonales. Ces établissements d’assurance cantonaux auraient notamment pour tâche de négocier les différents tarifs appliqués à l’échelon national. De plus, une part des primes doit être investie dans la prévention. Le PS est d’avis que le regroupement des assureurs actuels en une seule caisse cantonale ou régionale permettra de réaliser des économies en termes de publicité, d’administration et de salaires des intermédiaires, des directeurs et des membres des conseils d’administration, tout en mettant fin à la prétendue opacité de la comptabilité et des réserves des assureurs-maladie. Par ailleurs, les caisses auraient l’obligation de rembourser intégralement les assurés en cas de bénéfices et d’investir une part des primes dans la prévention.

Le discours et les plans du PS sont éculés. La seule nouveauté réside dans le fait que la population, selon divers sondages, semble plus ouverte à l’idée d’une caisse unique. Ce qui pose problème dans la mesure où les systèmes de santé gouvernés par la politique ont de nombreux inconvénients, sur lesquels nous reviendrons plus en détail ci-après.

Suite aux discussions portant sur une nouvelle initiative populaire pour une caisse-maladie publique, le canton de Genève a lui aussi déposé une initiative cantonale «Pour une caisse-maladie publique cantonale unique à Genève» (iv. ct. 23.319) au Parlement fédéral. Le canton de Genève demande à l’Assemblée fédérale de mettre en place une base légale permettant aux cantons d’expérimenter des modèles alternatifs de pilotage de la politique de la santé. La révision des dispositions légales vise à permettre au canton de Genève et aux autres cantons d’introduire une caisse unique.

Argumentaire

Non à l’abandon radical d’un système éprouvé de qualité élevée

Le système de santé suisse est l’un des meilleurs au monde. Il garantit à chaque citoyen, quel que soit son revenu, un accès rapide et sûr à des soins médicaux de base de très bonne qualité. Outre cette qualité élevée, le système suisse se distingue par une grande liberté de choix et un degré élevé d’autodétermination, de responsabilité personnelle et de solidarité. En outre, il est financé sans dettes. Ces qualités sont autant de raisons pour rejeter une caisse unique, car il s’agit là des résultats de la concurrence régulée et non d’un système étatique. Le système de santé suisse performant n’est pas une évidence, mais un acquis qui est mis en péril à la légère avec un tel projet de caisse unique. Une caisse unique étatique n’aurait en outre aucune incidence sur les coûts de la santé en hausse constante, car la population ne consommerait pas pour autant moins de prestations médicales. Les primes, qui reflètent les dépenses de santé, ne baisseraient donc pas. La mise en œuvre d’une caisse unique causerait des problèmes pendant de nombreuses années, car les assureurs-maladie devraient être «dépossédés» de leur activité dans l’assurance de base. La suppression des divers assureurs et le passage à une caisse unique monopolistique signifieraient aussi la fin de l’effet modérateur sur les prix qu’a le système actuel d’assurance-maladie axé sur la concurrence.

En supposant que les cantons gèrent une telle caisse-maladie publique cantonale, cela aggraverait le problème que posent déjà les nombreuses casquettes qu’ont les cantons, ce qui freine les réformes, puisqu’ils sont à la fois mandants des prestations, organismes de financement, propriétaires, fournisseurs de prestations, autorités de surveillance, autorités d’approbation des tarifs et planificateurs des soins. Des intérêts particuliers différents, inhérents au système fédéraliste suisse, pourraient compliquer considérablement, voire rendre impossible, la collaboration intercantonale ainsi que le regroupement de caisses cantonales en caisses régionales.

Non au démantèlement de la liberté de choix

Outre la qualité des soins, la population suisse attache une grande importance, en ce qui concerne sa santé, à la liberté de choix et à l’autodétermination. Le libre choix du médecin, de l’hôpital et de l’assureur-maladie en font partie. Certes, trois quarts des assurés limitent leur liberté de choix en optant pour un modèle d’assurance alternatif, mais un quart des assurés souhaitent pouvoir choisir librement. Et les personnes qui ont décidé de limiter leur choix peuvent revenir sur leur décision. Les parts respectives sont restées stables ces dernières années. Une caisse unique étatique irait clairement à l’encontre du besoin de liberté de choix. Une caisse unique étatique est synonyme de contrainte, car tout un chacun devrait alors être assuré auprès d’elle. Elle serait aussi synonyme de dépendance, car les assurés ne pourraient rien faire face à un service de piètre qualité, alors qu’ils peuvent actuellement changer d’assureur-maladie. Elle serait enfin synonyme de mise sous tutelle, car – ainsi que l’indiquent des comparaisons avec des systèmes étrangers – plus le système de santé est étatisé, plus le libre choix du médecin est restreint et plus le mode de traitement est imposé.

Non à la réduction des prestations médicales

En cas de maladie, tout citoyen suisse peut actuellement compter rapidement sur des soins médicaux de haute qualité, remboursés par l’assurance de base. L’âge, la fortune ou l’état de santé ne jouent aucun rôle. Lorsqu’il lui faudra réaliser des économies, la caisse unique pourrait radier des prestations médicales, comme c’est le cas en Angleterre: sur la gauche de l’échiquier politique, le pays, avec son National Health Service NHS étatisé, fait souvent office de terre promise, mais les délais pour obtenir un rendez-vous auprès du NHS devraient faire réfléchir même les plus farouches partisans d’une caisse unique. Aux délais d’attente s’ajoutent des limitations des prestations médicales. Avec une caisse unique sans alternative, la pression concurrentielle fait défaut, ce qui pourrait signifier une baisse de la qualité de service à la clientèle.

Non à une hausse d’impôt

L’idée du PS de nationaliser le système de santé dans le but de coupler les primes aux revenus et de financer les coûts de la santé par l’impôt entraînerait des hausses d’impôt. Il y aurait aussi un risque de voir des prestations être refusées aux patients en cas de difficultés financières de l’État.

Non à la restriction de la diversité des modèles d’assurance

Le Conseil fédéral détermine quelles sont les prestations médicales remboursées par l’assurance de base, indépendamment de l’assurance-maladie auprès de laquelle chaque individu est assuré. Les partisans d’une caisse unique en concluent que la concurrence dans l’assurance de base est inutile. Ce faisant, ils négligent totalement le fait que la concurrence est un puissant moteur permettant d’obtenir une qualité élevée, un service performant et des innovations en faveur des clients. Pour se différencier sur le marché, il y a lieu de se distinguer de ses concurrents, que cela soit par un remboursement rapide des coûts, une prise en charge efficace et compétente des clients ou des modèles d’assurance, services ou applications répondant aux besoins spécifiques des clients (modèles médecin de famille, HMO ou télémédecine). Actuellement, les assurés peuvent influer sur le montant de leur prime, en fonction du modèle d’assurance ou de la participation aux coûts qu’ils choisissent. Cette diversité est appelée à disparaître avec une caisse unique. En lieu et place, il y aurait un modèle d’assurance unique avec une prime élevée et uniforme.

Non à la vaine promesse de «réduction des primes»

Entre 2012 et 2022, les primes des assurances-maladie ont augmenté en moyenne de 2%. Les partisans de la caisse unique promettent que celle-ci permettra de réduire les coûts du système de santé et, donc, les primes. Or, aucune preuve en ce sens n’a encore été fournie. L’Institut d’économie de la santé de Winterthour a publié en 2013 des chiffres à ce sujet[1]: le seul passage du système actuel à une caisse unique coûterait près de 2 milliards de francs à la population suisse. Une famille de quatre personnes devrait donc débourser près de mille francs rien que pour cela. L’effet de ce changement aurait des répercussions nettement plus lourdes sur les coûts de la santé.

D’une part, le comité d’initiative de la nouvelle salve du PS argue que la caisse unique reversera des bénéfices éventuels aux assurés et qu’une part des primes sera investie dans la prévention. Toutefois, l’assurance de base obligatoire en vigueur proscrit déjà tout bénéfice. Les assurances-maladie n’ont le droit de constituer des réserves que pour garantir leur solvabilité à long terme. La caisse unique n’y changera rien. Un argument fallacieux est ici avancé à des fins électorales.

D’autre part, les partisans d’une caisse unique arguent que la baisse des frais administratifs entraînera une réduction des primes. Actuellement, les frais administratifs représentent 5% des primes encaissées. Cela comprend les frais de personnel mais aussi les dépenses pour la publicité (0,2%) et les commissions. Les frais administratifs comprennent donc aussi les salaires du personnel chargé notamment du contrôle des prestations et des factures, qui est l’une des tâches fondamentales des assureurs-maladie. Ce contrôle permet de réaliser, chaque année, des économies d’environ 3,5 milliards de francs. Or, une caisse unique devrait elle aussi faire appel à des agences régionales pour le contrôle détaillé des factures, pour mener les négociations tarifaires et pour conseiller les assurés. Dans les faits, environ 95% des assurés sont actuellement assurés auprès de l’un des dix plus grands assureurs-maladie. Les partisans d’une caisse unique reconnaissent qu’une partie des frais administratifs actuels, qui représentent 5% environ, devrait aussi être comptabilisée dans le système d’une caisse unique. Avec une caisse unique jouissant d’un monopole et sans concurrence, ces coûts auraient tendance à augmenter. Il n’est donc pas possible d’en déduire que les frais administratifs d’une caisse unique seraient forcément moins élevés que dans le système actuel. Il y a lieu de considérer qu’en cas d’affiliation sans alternative, la qualité du service, la diversité des modèles d’assurance et, à moyen terme, l’offre et la qualité des prestations médicales auraient tendance à diminuer. De plus, une caisse unique aurait elle aussi des frais administratifs, ce qui signifie que les économies potentielles sont bien inférieures à 5%.

En très grande partie, à savoir à 95% environ, les primes servent à couvrir les coûts des prestations médicales. Or, ces coûts ne baissent que si la population sollicite moins de prestations médicales ou si elle va moins souvent chez le médecin. Les patients ne devant payer de leur poche qu’une modeste partie des coûts de la santé, ils ne sont pas sensibilisés au fait que leur comportement a une incidence sur les coûts. Depuis bientôt 20 ans, la participation aux coûts n’a pas changé. Si les patients devaient assumer eux-mêmes une part plus importante, ils iraient moins souvent consulter le médecin pour des cas de moindre importance, ce qui allégerait la charge financière des assurés. Une caisse unique ne permettrait donc de réduire ni les coûts ni les primes – cette promesse ne pourra pas être tenue. La population l’a bien compris lors des votations précédentes et a donc toujours rejeté les projets de la gauche.

Non à une économie de l’endettement

Actuellement, en Suisse, les prestations de santé sont financées sans recourir à l’endettement. Chaque génération paie ce dont elle a besoin. Il n’est pas laissé de dettes aux enfants. Il en irait autrement avec une caisse unique gérée par l’État. Il suffit de regarder la situation prévalant dans des pays proches pour s’en convaincre: plus un système de santé est étatisé, plus il est endetté. Les systèmes de santé étatiques en Angleterre et en Italie, de même que les systèmes avec une caisse unique, comme en France, sont fortement endettés. En 2022, la part des coûts de la santé rapportée au produit intérieur brut (PIB) était de 12,7% en Allemagne et de 11,9% en France. Soit nettement plus qu’en Suisse (11,3%)[2].

Non à des expériences cantonales

Il est actuellement de plus en plus souvent question de tester le modèle de caisse unique dans un ou plusieurs cantons. De telles expériences cantonales auraient toutefois de graves répercussions sur le système en place, notamment en ce qui concerne la compensation du risque et le partenariat tarifaire, tout en ouvrant une série de questions quant à la surveillance des caisses-maladie et au calcul des primes. Le modèle d’une caisse unique cantonale à l’essai entraînerait aussi une obligation de participation de la part de la population, ce qui signifierait à nouveau de fortes disparités régionales si les cantons n’instaurent pas tous une caisse unique. Un autre risque lié à de telles expériences serait la quasi-impossibilité de retour en arrière en cas d’échec, avec en corollaire la pérennisation d’une structure administrative inefficace et atone.

Conclusion

Les arguments des partisans d’une caisse unique sont hypocrites et suggèrent un frein à la hausse des coûts. Or, le facteur principal de la hausse des coûts est constitué par les prestations de soins sollicitées, qui représentent 95% des coûts totaux. C’est à ce niveau qu’il faut agir. Une caisse unique étatique aurait par contre tendance à augmenter les frais administratifs pour une qualité de service moindre dans l’ensemble et une réduction de la diversité des modèles d’assurance sans aucune liberté de choix.

[1] Passage à la caisse unique: estimation des coûts liés à un changement de système (ZHAW, 2013): https://www.zhaw.ch/storage/sml/institute-zentren/wig/upload/Bericht_SWK_Einheitskasse_WIG_V3.0_2013_07_04_finale_Version.pdf

[2] Part des coûts de la santé en pourcentage du PIB (OCDE, 2022): https://www.oecd.org/fr/data/indicators/health-spending.html