Finanziamento uniforme (EFAS)

Finanziamento uniforme (EFAS) Tariffe

Tariffe Farmaci

Farmaci Qualità

Qualità Ospedali

Ospedali Assicurazione malattia

Assicurazione malattia Covid-19

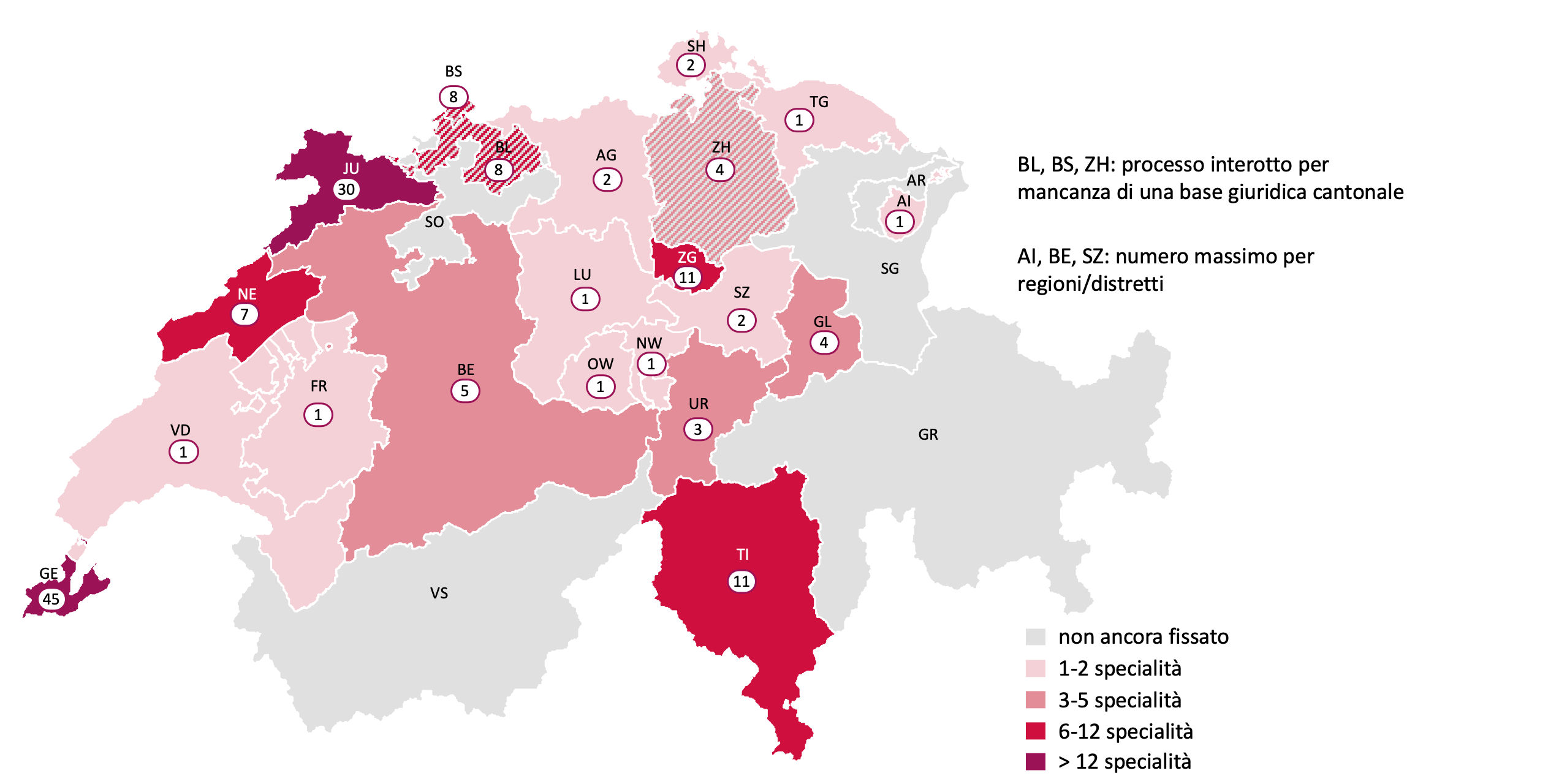

Covid-19Dal 1° luglio 2023, in base alle disposizioni riviste della legge federale sull’assicurazione malattie (LAMal), i Cantoni limitano il numero di medici autorizzati a esercitare a carico dell’AOMS. Da una prima constatazione risulta che i Cantoni adottano prassi diverse, come dimostrano gli esempi di Ginevra e dei Grigioni.

Secondo l’articolo 55a LAMal, i Cantoni devono limitare in almeno un campo di specializzazione medica o in una data regione il numero di medici che forniscono prestazioni nel settore ambulatoriale. Dal canto suo, il Consiglio federale fissa i criteri e i principi metodologici per determinare il numero massimo di medici e calcola il fabbisogno utilizzando un modello di regressione che considera fattori quali la demografia e la morbilità. Il modello adegua inoltre il fabbisogno ai flussi di pazienti intercantonali/interregionali e calcola il tasso di approvvigionamento per specialità medica. In seguito, il Cantone mette in relazione l’offerta esistente di medici (equivalenti a tempo pieno) con il tasso di approvvigionamento, tiene conto di fattori specifici che non sono già inclusi nel modello nazionale e determina se il numero massimo è stato raggiunto sul suo territorio in una particolare specialità medica. Se il numero massimo è raggiunto, il Cantone non rilascia nuove autorizzazioni a esercitare a carico dell’assicurazione obbligatoria delle cure medico-sanitarie (AOMS).

Le Camere federali hanno discusso intensamente sul grado di obbligatorietà che le disposizioni federali avrebbero dovuto avere per i Cantoni. Come spesso accade, il risultato è frutto di un compromesso: i Cantoni devono limitare il numero dei medici autorizzati a esercitare, ma non lo devono fare in modo capillare su tutto il loro territorio. L’articolo di legge precisa: i Cantoni limitano, in uno o più campi di specializzazione o in determinate regioni, il numero di medici […]. Il legislatore ha quindi deciso di trasferire la competenza sovrana ai Cantoni e di concedere loro un ampio argine di manovra.

Come mostra la cartina alla pagina seguente, i Cantoni sfruttano il margine di manovra di cui dispongono e non attuano la regolamentazione in modo uniforme. Se Ginevra e Giura hanno definito un tetto massimo quasi ovunque, altri Cantoni si attengono al minimo legale prevedendo un numero massimo solo in una o due specialità. Ci sono poi Cantoni, come i Grigioni, che hanno deciso di posticipare la data di introduzione e si trovano attualmente in una zona grigia.

Autorizzazioni a esercitare a carico dell’AOMS nel settore ambulatoriale: numero di specialità mediche con limitazioni (numero massimo):

A causa della mancanza o della qualità lacunosa dei dati, otto Cantoni hanno fissato un tetto massimo in virtù di una disposizione transitoria secondo cui l’attuale offerta di medici può essere ritenuta economica e conforme al bisogno fino al più tardi al 30 giugno 2025. In questi Cantoni come in altri, si può però presumere che i numeri massimi verranno adeguati nei prossimi anni.

Zurigo, Basilea Città e Basilea Campagna hanno interrotto il processo avviato per determinare il numero massimo per introdurre dapprima una base giuridica cantonale. Questa scelta risulta da una sentenza del Tribunale cantonale di Basilea Campagna, che ha annullato l’ordinanza sulla limitazione delle autorizzazioni per mancanza di una base giuridica pertinente a livello cantonale. I Cantoni dei Grigioni e di Soletta, invece, hanno posto in vigore una base giuridica cantonale, ma non hanno ancora adottato un’ordinanza che disciplina il numero massimo di medici.

Il Canton Berna ha stabilito un tetto massimo soltanto in determinate regioni e non sull’intero territorio cantonale. Ciò che per i Cantoni più grandi come Berna risulta efficace, non lo è necessariamente per i Cantoni di piccole dimensioni come Appenzello Interno, che nel distretto di Schlatt-Haslen (che conta 1100 persone) non ammette specialisti in chirurgia della mano.

Tra le specialità mediche interessate dalla limitazione, spicca la radiologia. Finora 10 Cantoni hanno limitato il numero di medici in questa specialità. Al secondo posto figurano la chirurgia ortopedica e la traumatologia (7 Cantoni), seguite dalla chirurgia e dalla chirurgia plastica, ricostruttiva ed estetica (6 Cantoni ciascuna).

Il sito Internet zulassungstopp.ch fornisce una buona panoramica di tutte le specialità per le quali il numero di medici è stato limitato nei singoli Cantoni.

Conclusioni e prospettive

Dal 1° luglio 2023, i Cantoni devono limitare il numero di medici autorizzati a esercitare a carico dell’AOMS attuando le nuove disposizioni della LAMal. Fino al 30 giugno 2025, possono applicare la disposizione transitoria e considerare economica e conforme al fabbisogno l’attuale offerta di medici sul loro territorio. Siamo in una fase di transizione ed è ancora troppo presto per formulare conclusioni definitive. Possiamo però già affermare che i Cantoni sfruttano il margine di manovra e attuano le disposizioni federali in modo diverso.

Questa diversità non è necessariamente negativa: dopo alcuni anni si potrà stabilire quale delle opzioni scelte sia la più efficace e si avvicini maggiormente all’obiettivo di un’assistenza di buona qualità ed economicamente sostenibile. Si capirà anche se la nuova regolamentazione è una misura sensata o se è invece inutile. In ogni caso, il disciplinamento delle autorizzazioni deve essere messo alla prova prima di intraprendere ulteriori passi, sia per i medici che per le altre professioni mediche.

Posizione

curafutura prende atto della volontà della Commissione di prevedere delle eccezioni nel settore delle cure mediche di base. Tra le varianti proposte, curafutura predilige la minoranza Humbel, secondo la quale i cantoni potranno prevedere delle eccezioni nel singolo caso.

curafutura si oppone alla raccolta di dati dettagliati per singoli assicurati (dati individuali). I dati aggregati sono sufficienti per consentire all’autorità di controllo di svolgere i propri compiti.

curafutura rifiuta anche un’estensione della trasmissione dei dati nel settore delle tariffe ambulatoriali, da un lato a causa del rilevamento dei dati già esistente da parte dell’UST e dall’altro perché dalle disposizioni di legge non traspare uno scopo chiaro per il loro utilizzo.

curafutura sostiene l’inserimento dell’articolo sperimentale nella LAMal. Tuttavia, la proposta di attuazione presentata nel progetto di ordinanza è burocratica e centralistica e deve quindi essere radicalmente rivista.

Posizione di curafutura

- curafutura è favorevole a uno scambio di dati elettronici standardizzato e obbligatorio tra i Cantoni e gli assicuratori. Ritiene tuttavia che tra i dati scambiati debba figurare il domicilio degli assicurati.

- curafutura sostiene la proposta di escludere dalla compensazione dei rischi gli assicurati partiti senza lasciare un recapito e non più rintracciabili («assicurati fantasma») e chiede di esentare del tutto e in via temporanea queste persone dall’obbligo di assicurazione.

- Per quanto riguarda la compensazione dei rischi, curafutura respinge l’inclusione degli assicurati residenti all’estero nell’effettivo cantonale e propone in alternativa una compensazione dei rischi tra assicurati residenti in Paesi dell’UE o dell’AELS.

Posizione curafutura

Secondo l’articolo 61 capoverso 2bis LAMal, gli assicuratori possono graduare i premi all’interno di un cantone se ci sono differenze di costo tra le regioni di premio. Conformemente a questo regolamento legale, curafutura prende atto della prevista riduzione dei differenziali massimi di premio nei cantoni di Friburgo, Lucerna e San Gallo.

curafutura respinge le due nuove disposizioni dell’ordinanza del DFI (art. 2 cpv. 2 e 3), vale a dire il limite massimo della differenza di premio per forme particolari di assicurazione e la condizione che i premi possano essere graduati solo in ordine decrescente tra le regioni di premio.

Motivazione

La modifica dell’ordinanza del DFI sulle regioni di premio si basa sul fatto che in tre cantoni le differenze massime di premio attualmente in vigore tra le regioni di premio non sono più conformi alla legge. curafutura ritiene che questo passo sia comprensibile. Tuttavia, al fine di garantire una certa stabilità dei premi, tali adeguamenti non dovrebbero essere effettuati troppo spesso in futuro. Secondo curafutura, nessun cambiamento dovrebbe essere fatto nei cantoni interessati per un periodo di almeno cinque anni. Per le due nuove disposizioni dell’ordinanza, curafutura mette in dubbio la base giuridica: la LAMal non prescrive un limite massimo della differenza di premio o un ordine specifico per le regioni di premio. Si limita a dire che le differenze di premio sono possibili in base alle differenze di costo effettivo e alle regioni di premio definite dal Dipartimento.

Le differenze di costo regionale tra i collettivi in forme particolari di assicurazione possono essere più alte in singoli casi che tra i collettivi nell’assicurazione ordinaria. Un limite massimo della differenza di premio (art. 2 cpv. 2) non renderebbe giustizia a questa circostanza. È anche possibile che per un certo assicuratore in un certo cantone il collettivo della regione di premio 1 presenti costi più favorevoli del collettivo della regione di premio 2. Tuttavia, l’introduzione di una gerarchia fissa per le regioni di premio (art. 2 cpv. 3) fa sì che in questi casi non si possano offrire premi più bassi nella regione 1 che nella regione 2, anche se la differenza di costo osservata lo giustificherebbe. Gli assicurati della regione 1 sarebbero quindi svantaggiati rispetto agli assicurati della regione 2.

Da un punto di vista giuridico, vanno menzionati anche i seguenti argomenti:

- I premi delle forme speciali di assicurazione si basano sull’art. 62 LAMal (così come gli art. 95, 98 e 101 OAMal). Contrariamente all’art. 61 LAMal, la competenza di regolamentare è quindi attribuita al Consiglio federale e non al DFI. Inoltre, nell’art. 62 cpv. 3 (a differenza dell’art. 61 cpv. 2bis) le differenze di costo non sono affatto rilevanti, ma si parla piuttosto di “esigenze legate all’assicurazione”, che secondo il commento della LAMal è stata volutamente intesa in questo modo, perché lo scopo di questa disposizione non è quello di attuare una mancanza di solidarietà tra sani e malati.

- L’art. 61 cpv. 2bis LAMal trasferisce le competenze al DFI. Quest’ultimo è autorizzato a determinare le regioni e le differenze massime di premio ammissibili, ma non a determinare un ordine superiore.

Per questi motivi, curafutura è del parere che le due nuove disposizioni del progetto di ordinanza scavalchino parzialmente l’intenzione legale di permettere differenze di premio basate sulle differenze di costo e portino a una restrizione ingiustificata per alcuni collettivi di assicurati. Inoltre, le disposizioni rappresentano un’interferenza inutile nella capacità degli assicuratori di fissare i premi. curafutura chiede quindi la soppressione dell’art. 2 cpv. 2 e 3.

Posizione

Gli assicuratori hanno bisogno di un accesso illimitato alle informazioni del registro per poter continuare a svolgere in modo efficiente i compiti assegnati loro dalla LAMal. L’ordinanza del registro deve quindi essere migliorata.

I numeri massimi devono essere fissati in modo da ridurre l’eccesso di offerta regionale. A questo proposito, curafutura fa riferimento a due possibili problemi metodologici nell’ordinanza sulla determinazione del numero massimo di medici nel settore ambulatoriale (art. 5 cpv. 1 e art. 8) e chiede che vengano prese misure contro qualsiasi sviluppo indesiderato.

Di cosa si tratta

Chi può ottenere una prestazione senza dover partecipare ai costi è più propenso ad avvalersene rispetto a chi deve versare una partecipazione alle spese. In economia delle assicurazioni questo comportamento si chiama azzardo morale (dall’inglese moral hazard).

Per contrastarlo, le assicurazioni ricorrono allo strumento della partecipazione ai costi. L’assicurazione obbligatoria delle cure medico-sanitarie (AOMS) prevede diverse forme di partecipazione: la franchigia, la partecipazione ai costi e il contributo ospedaliero. La franchigia è la parte dei costi di trattamento che l’assicurato paga di tasca propria in un anno civile. A partire dall’importo della franchigia, l’assicurato partecipa ai costi delle prestazioni sanitarie in ragione del 10% (partecipazione ai costi). Inoltre, in caso di ricovero ospedaliero versa un contributo per ogni giorno di degenza.

L’assicurato può scegliere l’importo della franchigia quando stipula la copertura assicurativa. Gli assicurati adulti possono scegliere tra la franchigia minima di 300 franchi all’anno e le franchigie opzionali che vanno da 500 franchi a 2500 franchi all’anno (in scaglioni da 500 franchi). Il premio dipende dall’importo della franchigia: maggiore è la franchigia, più basso sarà il premio. La partecipazione ai costi può ammontare al massimo a 700 franchi all’anno e il contributo ai costi di degenza è di 15 franchi al giorno. Gli importi esatti in franchi svizzeri e ulteriori dettagli relativi alla partecipazione ai costi sono stabiliti dal Consiglio federale nell’ordinanza sull’assicurazione malattie (OAMal).

Posizione di curafutura

curafutura sostiene l’attuale sistema di partecipazione ai costi. Il sistema ha dato buone prove e ha effettivamente indotto una maggiore consapevolezza dei costi e un calo dei costi sanitari. curafutura respinge con fermezza una riduzione delle franchigie, che devono seguire l’andamento dei costi dell’AOMS ed essere adeguate periodicamente.

Motivazione

(1) Risparmi dell’ordine di miliardi

Diversi studi nazionali e internazionali confermano l’effetto di risparmio della partecipazione ai costi. Secondo uno di questi studi, in Svizzera gli assicurati con franchigie alte risparmiano 1,1 miliardi di franchi all’anno[1]. L’abolizione delle franchigie opzionali farebbe aumentare i premi del 5% in un colpo solo. L’azzardo morale non è solo un concetto teorico, ma trova chiari riscontri nella pratica. Nell’AOMS la partecipazione ai costi ha indotto gli assicurati a consumare le prestazioni con maggiore consapevolezza.

(2) Solidarietà a due sensi

La solidarietà del collettivo di assicurati verso il singolo è un elemento centrale dell’assicurazione sociale malattie. Tuttavia, la piena solidarietà senza partecipazione ai costi fa aumentare sia i costi sanitari che i premi (vedi sopra). È quindi importante che il singolo partecipi direttamente ai costi delle prestazioni sanitarie di cui fruisce. In questo modo assume maggiore responsabilità e si comporta in modo più consapevole. La solidarietà nell’assicurazione sociale malattie deve essere basata sulla reciprocità: dal collettivo di assicurati al singolo ma anche viceversa.

(3) Le franchigie devono seguire l’evoluzione dei costi

L’ultimo adeguamento delle franchigie risale al 2004. Da allora i costi sostenuti dagli assicuratori malattie sono aumentati in misura maggiore rispetto alle partecipazioni ai costi versate dagli assicurati. Di conseguenza, la quota dei costi sui quali gli individui possono influire adottando un comportamento responsabile è diminuita costantemente, indebolendo nel contempo anche l’effetto di contenimento sui costi complessivi imputabile alla responsabilità individuale. Un aumento delle franchigie è quindi opportuno. In futuro, le franchigie dovranno essere periodicamente riviste e adeguate all’evoluzione generale dei costi.

[1] Schmid Christian & Konstantin Beck (2015). Wirken hohe Franchisen kostendämpfend? Bollettino dei medici svizzeri, 96(35): 1238-1239.