Einheitliche Finanzierung

Einheitliche Finanzierung Tarife

Tarife Medikamente

Medikamente Qualität

Qualität Versorgung

Versorgung Krankenversicherung

Krankenversicherung Corona-Pandemie

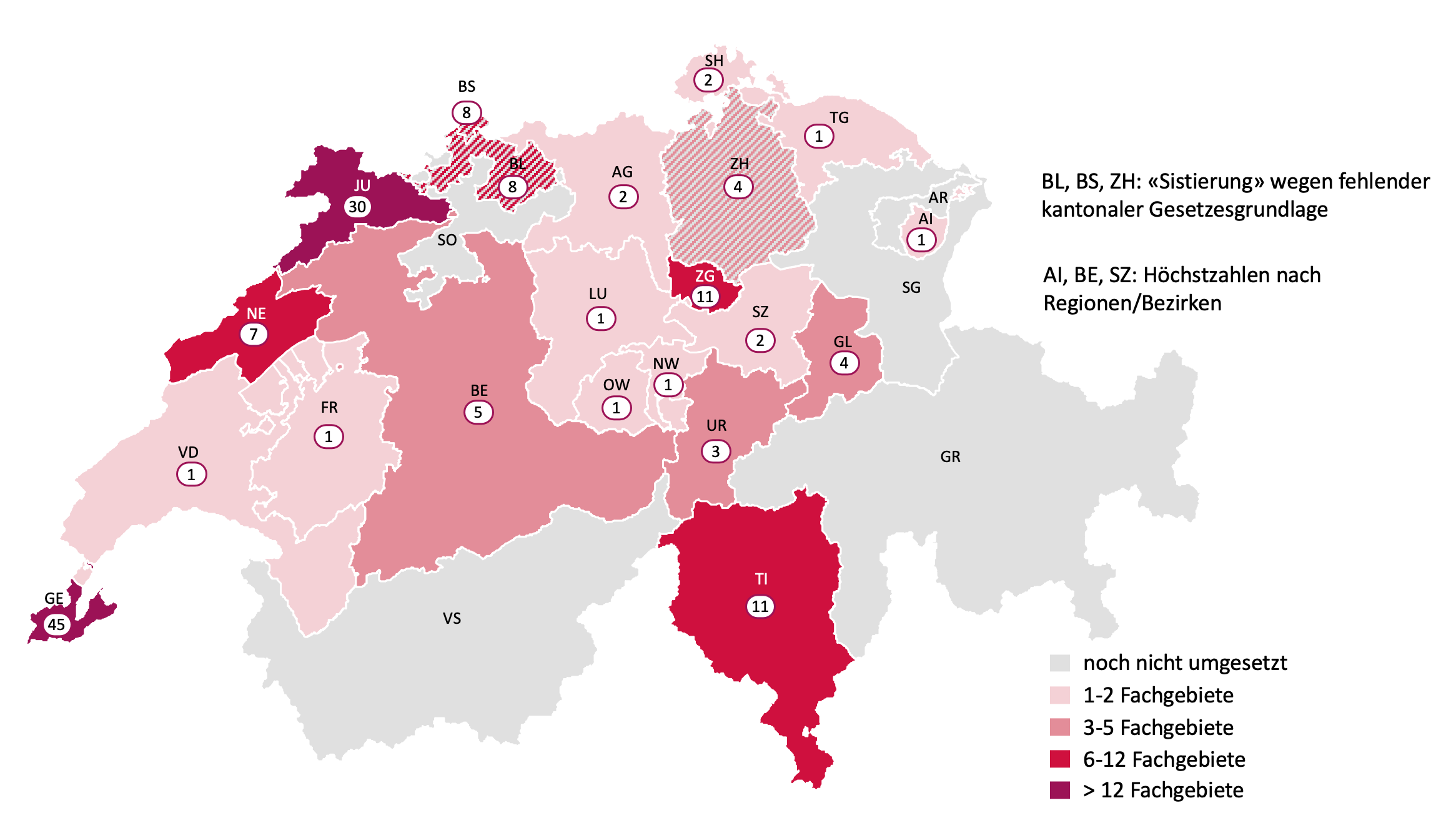

Corona-PandemieSeit dem 1. Juli 2023 müssen die Kantone die Zulassung von Ärzten und Ärztinnen nach den revidierten Bestimmungen des Bundesgesetzes über die Krankenversicherung (KVG) beschränken. Jetzt zeigt sich: Die Kantone packen das Thema ganz unterschiedlich an – der Kanton Genf ganz anders als der Kanton Graubünden.

Gemäss Artikel 55a KVG muss ein Kanton in mindestens einem medizinischen Fachgebiet oder in einer bestimmten Region das Angebot an Ärztinnen und Ärzten im ambulanten Bereich auf eine Höchstzahl beschränken. Der Bundesrat gibt die Kriterien und die methodischen Grundsätze für die Festlegung der Höchstzahlen vor und berechnet anhand eines Regressionsmodells den Bedarf an medizinischen Leistungen. Dieses Modell berücksichtigt Faktoren wie Demografie und Morbidität, passt den Bedarf den interkantonalen/-regionalen Patientenströmen an und berechnet die Versorgungsgrade pro Fachgebiet. Danach setzt der Kanton das bestehende Angebot an Ärzten und Ärztinnen (Vollzeitäquivalente) ins Verhältnis zum Versorgungsgrad, berücksichtigt spezifische kantonale Faktoren, die nicht bereits im nationalen Modell enthalten sind und leitet daraus ab, ob in einem bestimmten medizinischen Fachgebiet in seinem Kantonsgebiet die Höchstzahl erreicht ist. Solange dies der Fall ist, erteilt er keine Neuzulassungen für die obligatorische Krankenpflegeversicherung (OKP).

Das nationale Parlament hatte intensiv darüber debattiert, wie verpflichtend die bundesrechtliche Vorgabe für die Kantone sein soll. Wie so oft war das Resultat ein Kompromiss: Die Kantone müssen die Zulassungen von Ärztinnen und Ärzten beschränken, jedoch nicht flächendeckend. Der Gesetzestext hält fest: in einem oder mehreren medizinischen Fachgebieten oder in bestimmten Regionen. Der Gesetzgeber überträgt damit den Kantonen die Hoheit und gewährt einen grossen Handlungsspielraum.

Wie die folgende Übersicht zeigt, nutzen die Kantone diesen Spielraum. Die neue Regelung wird ganz unterschiedlich umgesetzt. Kantone wie Genf und Jura gehen relativ weit und haben fast überall Höchstzahlen eingeführt. Mehrere Kantone hielten sich hingegen an das gesetzliche Minimum und legten lediglich Höchstzahlen in ein bis zwei medizinischen Fachgebieten fest. Vereinzelt gibt es auch Kantone wie Graubünden, welche den Einführungszeitpunkt verstreichen liessen und sich aktuell in einem rechtlichen Graubereich befinden.

Zulassungen: Anzahl der medizinischen Fachgebiete mit Beschränkung (Höchstzahl)

Aufgrund mangelhafter Daten haben acht Kantone Höchstzahlen auf der Basis einer Übergangsbestimmung festgelegt, wonach längstens bis zum 30. Juni 2025 das bestehende Angebot an Ärzten und Ärztinnen als bedarfsgerecht und wirtschaftlich erachtet werden kann. In diesen, jedoch auch in anderen Kantonen, ist davon auszugehen, dass in den kommenden Jahren die Höchstzahlen angepasst werden.

Die Kantone Zürich, Basel-Stadt und Basel-Landschaft haben den Prozess zur Festlegung von Höchstzahlen gestoppt, weil sie zuerst eine kantonale gesetzliche Grundlage einführen wollen. Dies aufgrund eines Urteils des Kantonsgerichts Basel-Landschaft, welches die entsprechende Zulassungsverordnung wegen einer fehlenden kantonalen Gesetzesgrundlage aufgehoben hat. Die Kantone Graubünden und Solothurn haben indes eine rechtliche Grundlage in Kraft gesetzt, aber noch keine Verordnung mit Höchstzahlen verabschiedet.

Der Kanton Bern hat Höchstzahlen nicht auf dem gesamten Kantonsgebiet, sondern in bestimmten Regionen beschlossen. Was in grossen Kantonen durchaus Sinn macht, darf in kleinen Kantonen wie Appenzell Innerrhoden hinterfragt werden. Dieser Kanton hat im Bezirk Schlatt-Haslen (Einwohnerzahl rund 1’100 Personen) die seltene Fachrichtung der Handchirurgie auf eine Höchstzahl von 0 begrenzt.

Von den eingeschränkten medizinischen Fachgebieten sticht die Radiologie heraus. Bisher haben 10 Kantone die Anzahl Ärzte und Ärztinnen in diesem Fachgebiet begrenzt. An zweiter Stelle folgt die Orthopädische Chirurgie und Traumatologie (7 Kantone), danach die Chirurgie sowie die Plastische, Rekonstruktive und Ästhetische Chirurgie (je 6 Kantone).

Die Internetseite zulassungstopp.ch bietet eine gute Übersicht über alle medizinischen Fachgebiete, deren Anzahl Ärztinnen und Ärzte in den einzelnen Kantonen beschränkt wurde.

Fazit und Ausblick

Die Kantone müssen seit dem 1. Juli 2023 die Zulassungsbeschränkung nach den neuen KVG-Bestimmungen umsetzen. Bis zum 30. Juni 2025 dürfen sie von der Übergangsbestimmung Gebrauch machen und das bestehende Angebot an Ärzten und Ärztinnen als bedarfsgerechte Versorgung festlegen. Aktuell befinden wir uns in einer Übergangsphase und es ist noch zu früh, um ein abschliessendes Fazit zu ziehen. Es lässt sich aber bereits feststellen, dass die Kantone den Spielraum nutzen und die Bundesvorgaben unterschiedlich umsetzen.

Diese Vielfalt an Umsetzungsvarianten muss dabei nicht unbedingt schlecht sein: Nach einigen Jahren Erfahrungen wird sich möglicherweise herausstellen, welche der gewählten Varianten die effektivste ist und dem Ziel einer qualitativ guten Versorgung ohne übermässige Kostenfolgen am nächsten kommt. Und es wird sich hoffentlich zeigen, ob die neue gesetzliche Regelung eine sinnvolle Massnahme oder lediglich eine unnötige Regulierung ist. So oder so muss die Zulassungsregelung auf den Prüfstein, bevor weitere Schritte, sei es für die Mediziner, sei es für die weiteren Medizinberufe unternommen werden.

Die KVG-Änderung schwächt die Solidarität in der obligatorischen Krankenpflegeversicherung und führt zu administrativen Mehrkosten. curafutura lehnt die Vorlage deshalb ab.

Position curafutura

- Mit der vorliegenden Gesetzesänderung bezwecken die Kantone, eine bisher ihnen zugeteilte Aufgabe und Verantwortung den Versicherern und damit den Prämienzahlerinnen und Prämienzahlern zu übertragen.

- Die Gesetzesänderung höhlt die Solidarität in der obligatorischen Krankenpflegeversicherung (OKP) aus und führt zu administrativen Mehrkosten.

- curafutura lehnt daher die Einführung einer Versicherungspflicht für inhaftierte Personen ohne Wohnsitz in der Schweiz dezidiert ab.

Begründung

Solidarität nicht überstrapazieren

Inhaftierte Personen ohne Wohnsitz in der Schweiz haben in der Regel keinen näheren Bezug zur Schweiz. Der Bezug zur Schweiz besteht oftmals sogar rein aufgrund der Delinquenz.

Die OKP baut auf dem Solidaritätsprinzip auf. Diese Solidarität würde überstrapaziert, wenn sie auch für Personen gelten müsste, welche kaum eine Beziehung zur Schweiz haben, hier keine Steuern bezahlen und noch keine Prämien oder sonstige Sozialversicherungsbeiträge bezahlt haben.

Die Kosten für medizinische Behandlungen von inhaftierten Personen ohne Wohnsitz in der Schweiz sollen deshalb weiterhin von den Kantonen getragen und über die Steuern bezahlt werden. Dies ist wesentlich gerechter, weil sich dadurch auch juristische Personen an den Kosten beteiligen.

Administrative Mehrkosten

Die Gesetzesänderung führt zu einem administrativen Mehraufwand, insbesondere bei Personen mit kurzer Haftdauer. Zum einen gibt es mehr An- und Abmeldungen als bei anderen Versicherten, was eine Herausforderung für die Festlegung der Versicherungsdauer ist. Zum anderen ist davon auszugehen, dass viele der Inhaftierten Anspruch auf eine Prämienverbilligung haben. Dies löst einen zusätzlichen aufwändigen Abklärungsprozess aus.

Mit grosser Wahrscheinlichkeit wird eine Mehrheit der inhaftierten Personen ihre Prämien nicht bezahlen können. Vermehrte Mahnungen und Betreibungen sind die Folge. Wenn ein Verfahren mit der Ausstellung eines Verlustscheins endet, kann es zu Schwierigkeiten bei der Übernahme der Forderung durch den zuständigen Kanton kommen. Dies besonders bei Personen, die nach der Haftentlassung des Landes verwiesen werden.

Auch bei der Abrechnung von medizinischen Leistungen ist mit einem erhöhten administrativen Aufwand zu rechnen: Es muss zwingend zwischen einer medizinisch notwendigen Behandlung nach KVG und den besonderen Umständen der Überwachung von Inhaftierten bei Aufenthalten ausserhalb der Gefängnisse (Einzelzimmer in Spitälern; bewachte, aber nicht medizinisch indizierte Transporte etc.) differenziert werden. Solche Kosten dürfen nicht von der OKP übernommen werden. Die Erfahrungen mit inhaftierten Personen mit Wohnsitz in der Schweiz zeigen jedoch, dass versucht wird, möglichst alle Kosten der Grundversicherung in Rechnung zu stellen. Die Versicherer müssen dann solche Rechnungen vertieft kontrollieren und die Übernahme der Kosten ablehnen.

Der erhöhte administrative Aufwand für diese Personengruppe bedeutet Mehrkosten für die Versicherer, welche die Versicherten über die Prämien bezahlen müssen.

Freiwillig für die Krankenversicherer – Wirklich?

Obwohl im Gesetzesentwurf nicht ausdrücklich geregelt, wird im erläuternden Bericht an mehreren Stellen erwähnt, dass die Krankenversicherer freiwillig entscheiden können, ob sie inhaftierte Personen versichern wollen. Basis für die Versicherung solcher Personen sei ein Rahmenvertrag, der nur zustande kommt, wenn sich die Vertragsparteien, also ein Kanton und ein Versicherer, einig werden.

Was geschieht aber, wenn kein einziger Versicherer einen Rahmenvertrag abschliessen will? Auf diese Frage ist im erläuternden Bericht keine Antwort zu finden. Dies wohl aus gutem Grund, weil sich nämlich Versicherungspflicht und Freiwilligkeit widersprechen: Wenn inhaftierte Personen ohne Wohnsitz in der Schweiz neu der Versicherungspflicht unterstehen sollen, müssen sie irgendwo versichert werden. Das bedeutet konkret, dass ein Kanton die bei ihm inhaftierten Personen auch ohne einen Rahmenvertrag bei einem Krankenversicherer unterbringen muss und der betroffene Versicherer diese aufgrund der Aufnahmepflicht nicht ablehnen darf. Das angedachte «Konstrukt» ist folglich für die Versicherer de facto nicht freiwillig.

Fazit

Die Gesetzesvorlage ist der Versuch der Kantone, eine bisher ihnen zugeteilte Aufgabe und Verantwortung den Versicherern und damit den Prämienzahlerinnen und Prämienzahlern zu übertragen. Das Argument der «Freiwilligkeit für die Versicherer» erweist sich dabei als Trugschluss. Die Einführung einer Versicherungspflicht bei inhaftierten Personen ohne Wohnsitz in der Schweiz führt zu höheren administrativen Kosten bzw. Prämien und höhlt die Solidarität in der OKP aus. curafutura lehnt daher die Vorlage dezidiert ab.

curafutura nimmt zum Vorhaben des Kantons Zürich, bestimmte medizinische Fachgebiete mit Höchstzahlen zu begrenzen, Stellung. In Bezug auf die Ausnahmeregelung für Spitalambulatorien fordert curafutura klare Regeln, eine restriktive Handhabung und bei Erteilung einer Ausnahmebewilligung ein begleitendes Monitoring. Zudem hinterfragt curafutura die Auswahl der zu begrenzenden medizinischen Fachgebiete und bittet den Kanton, die Gründe für diese Auswahl transparent offenzulegen.

Position curafutura

curafutura nimmt das Anliegen der Kommission, Ausnahmen im Bereich der ärztlichen Grundversorgung zu ermöglich, zur Kenntnis. Von den unterbreiteten Varianten bevorzugt curafutura die Minderheit Humbel, wonach die Kantone im Einzelfall Ausnahmen vorsehen können.

Begründung

Die neuen Bestimmungen zur Zulassung der ambulanten Leistungserbringer gelten seit dem 1. Januar 2022. Ein gutes halbes Jahr danach soll bereits über Ausnahmen diskutiert werden, weil die vom Parlament beschlossene Gesetzesänderung zu restriktiv ist. Diese schreibt vor, dass nur Ärzte und Ärztinnen eine KVG-Zulassung erhalten, die eine mindestens dreijährige fachärztliche Weiterbildung in einer anerkannten schweizerischen Weiterbildungsstätte vorweisen können. Dasselbe Parlament krebst nun zurück und fährt damit einen fragwürdigen Zickzackkurs.

curafutura stellt fest, dass es aufgrund der aktuellen Gesetzesvorschrift in bestimmten Regionen zu Engpässen in der ärztlichen Grundversorgung kommen kann. Deshalb braucht es eine Ausnahmeregelung für die im Gesetzesentwurf aufgeführten ärztlichen Fachgebiete. Gleichzeitig ist aber zu betonen, dass die Ausnahmen nicht auf weitere Fachgebiete ausgeweitet werden dürfen. Ansonsten verliert die Bestimmung gemäss Art. 37 Abs. 1 KVG jegliche Sinnhaftigkeit.

Von den unterbreiteten Varianten bevorzugt curafutura die Minderheit Humbel. Diese sieht vor, dass die Bewilligung von Ausnahmen auf der Grundlage von Einzelfallentscheiden beruht. Die Kantone können damit in direkter Anwendung des Bundesgesetzes Ausnahmen bewilligen, ohne weitere Regelungen auf kantonaler Ebene festlegen zu müssen. Das Gegenargument der Mehrheit zu dieser Variante, dass die Gleichbehandlung nicht sichergestellt sei, überzeugt dabei nicht, weil bereits mit der Ausnahmeregelung selbst eine ungleiche Behandlung zwischen den ärztlichen Fachgebieten und den Kantonen etabliert wird.

Zudem ist die Minderheit Humbel flexibler in der Anwendung, weil die Kantone in ihrem Kantonsgebiet gezielt nur dort eine Ausnahmebewilligung erteilen, wo tatsächlich eine Unterversorgung vorliegt. Die Variante der Mehrheit würde hingegen – nach unserem Verständnis – im gesamten Kantonsgebiet oder in einer bestimmten Region für alle Ärzte und Ärztinnen der betroffenen Fachgebiete gleichermassen gelten. Dadurch könnten sich Ärzte und Ärztinnen auch an einem Ort ansiedeln, der gar nicht von einer Unterversorgung betroffen ist.

curafutura lehnt eine detaillierte Datensammlung auf Stufe der versicherten Personen (Individualdaten) ab. Zur Erfüllung der Aufgaben der Aufsichtsbehörde genügen aggregierte Daten.

Eine erweiterte Datenlieferung im ambulanten Tarifbereich lehnt curafutura ebenfalls ab, einerseits aufgrund der bereits bestehenden Datenerhebung des BFS und andererseits, weil der Verwendungszweck nicht klar aus den gesetzlichen Bestimmungen hervorgeht.

curafutura unterstützt die Aufnahme des Experimentierartikels im KVG. Der im Verordnungsentwurf unterbreitete Umsetzungsvorschlag ist jedoch bürokratisch und zentralistisch ausgestaltet und muss deshalb grundlegend überarbeitet werden.

Position curafutura

curafutura unterstützt einen standardisierten und verpflichtenden elektronischen Datenaustausch zwischen den Kantonen und den Versicherern. Der Umfang des Datenaustausches sollte jedoch um die Information «Wohnsitz» erweitert werden.

curafutura befürwortet den Ausschluss von «Phantomversicherten» im Risikoausgleich und fordert zudem, dass solche Personen temporär gänzlich von der Versicherungspflicht entbunden werden.

curafutura lehnt einen Einbezug von Auslandversicherten in den kantonalen Risikoausgleich ab und schlägt stattdessen einen eigenen Risikoausgleich unter Auslandversicherten in EU/EFTA-Staaten vor.

Position curafutura

Gemäss Artikel 61 Absatz 2bis KVG können die Versicherer die Prämien innerhalb eines Kantons abstufen, sofern Kostenunterschiede zwischen den Prämienregionen vorliegen. In Übereinstimmung mit dieser gesetzlichen Regelung nimmt curafutura die vorgesehene Reduktion der maximalen Prämienunterschiede in den Kantonen Freiburg, Luzern und St. Gallen zur Kenntnis.

Die zwei neuen Bestimmungen der EDI-Verordnung (Art. 2 Abs. 2 und 3), namentlich die Deckelung des maximalen Prämienunterschieds bei besonderen Versicherungsformen und die Bedingung, dass die Prämien ausschliesslich in absteigender Reihenfolge zwischen den Prämienregionen abgestuft werden können, lehnt curafutura ab.

Begründung

Die Änderung der Verordnung des EDI über die Prämienregionen erfolgt aufgrund der Tatsache, dass in drei Kantonen die heute gültigen maximalen Prämienunterschiede zwischen den Prämienregionen nicht mehr gesetzeskonform sind. curafutura erachtet diesen Schritt als nachvollziehbar. Um eine gewisse Prämienstabilität zu gewährleisten, sollten solche Anpassungen in Zukunft jedoch nicht zu oft erfolgen. Aus Sicht von curafutura sollten während einer Phase von mindestens fünf Jahren in betroffenen Kantonen keine Änderungen vorgenommen werden. Für die zwei neuen Bestimmungen der Verordnung stellt curafutura die gesetzliche Grundlage in Frage: Das KVG schreibt weder eine Deckelung des maximalen Prämienunterschieds noch eine bestimmte Reihenfolge bei den Prämienregionen vor. Es hält lediglich fest, dass Prämienunterschiede basierend auf den effektiven Kostenunterschieden und den vom Departement festgelegten Prämienregionen möglich sind.

Die regionalen Kostendifferenzen zwischen Kollektiven in besonderen Versicherungsformen können im Einzelfall höher sein als zwischen Kollektiven in ordentlichen Versicherungen. Eine Deckelung des maximalen Prämienunterschieds (Art. 2 Abs. 2) würde diesem Umstand nicht gerecht werden. Auch ist es möglich, dass bei einem bestimmten Versicherer in einem bestimmten Kanton das Kollektiv der Prämienregion 1 günstigere Kosten ausweist als das Kollektiv der Prämienregion 2. Die Einführung einer fixen Hierarchie bei den Prämienregionen (Art. 2 Abs. 3) führt aber dazu, dass in solchen Fällen in der Region 1 keine tieferen Prämien angeboten werden können als in der Region 2, obwohl die beobachtete Kostendifferenz dies rechtfertigen würde. Versicherte der Region 1 wären folglich gegenüber Versicherten der Region 2 benachteiligt.

Aus juristischer Sicht sind noch folgende Argumente zu erwähnen:

- Die Prämien der besonderen Versicherungsformen richten sich nach Art. 62 KVG (sowie Art. 95, 98 und 101 KVV). Anders als in Art. 61 KVG wird hier also die Kompetenz der Regelung dem Bundesrat zuerkannt, nicht dem EDI. Hinzu kommt, dass in Art. 62 Abs. 3 (anders als in Art. 61 Abs. 2bis) die Kostenunterschiede gar nicht relevant sind, sondern es wird auf «versicherungsmässige Erfordernisse» abgestellt, was gemäss dem KVG-Kommentar bewusst so gewollt war, weil der Normzweck dieser Bestimmung ist, dass keine Entsolidarisierung zwischen Gesunden und Kranken implementiert wird.

- Art. 61 Abs. 2bis KVG überträgt Kompetenzen an das EDI. Dieses ist befugt, die Regionen und die maximal zulässigen Prämiendifferenzen festzulegen, nicht aber darüber hinaus auch eine Reihenfolge zu bestimmen.

Aus diesen Gründen ist curafutura der Ansicht, dass die zwei neuen Bestimmungen des Verordnungsentwurfs den gesetzlichen Willen, Prämienunterschiede aufgrund von Kostenunterschieden zuzulassen, teilweise übersteuern und bei bestimmten Versichertenkollektiven zu einer ungerechtfertigten Einschränkung führen. Zudem stellen die Bestimmungen einen unnötigen Eingriff in die Prämiengestaltung der Versicherer dar. curafutura fordert deshalb die Streichung von Art. 2 Abs. 2 und 3.

Position curafutura

• Die Versicherer benötigen einen uneingeschränkten Zugang zu den Informationen des Registers, damit sie ihre vom KVG übertragenen Aufgaben weiterhin effizient durchführen können. Die Registerverordnung muss deshalb nachgebessert werden.

• Die Höchstzahlen müssen so festgelegt werden, dass regionale Überangebote abgebaut werden. curafutura verweist diesbezüglich auf zwei mögliche methodische Probleme in der Verordnung über die Festlegung von Höchstzahlen für Ärztinnen und Ärzte im ambulanten Bereich (Art. 5 Abs. 1 und Art. 8) und fordert, dass Massnahmen gegen eine allfällige unerwünschte Entwicklung ergriffen werden.

Darum geht es

Wer eine Leistung ohne finanzielle Beteiligung beziehen darf, wird dies eher tun, als wenn sie oder er einen finanziellen Beitrag selber trägt. Die Versicherungsökonomie hat einen Namen für dieses Verhalten: Moral Hazard (auf deutsch: Moralisches Risiko).

Um diesem Verhalten entgegenzuwirken, kennt jede Versicherung das Instrument der Kostenbeteiligung. In der obligatorischen Krankenpflegeversicherung (OKP) existieren verschiedene Formen von Kostenbeteiligungen: Die ersten medizinischen Behandlungskosten eines Kalenderjahrs müssen bis zu einem bestimmten Frankenbetrag selber bezahlt werden (Franchise). Ab diesem Frankenbetrag erfolgt eine anteilsmässige Kostenbeteiligung durch die versicherte Person (Selbstbehalt von 10% und Beitrag während eines Spitalaufenthalts).

Die Höhe der Franchise kann vor Versicherungsbeginn von der versicherten Person gewählt werden. Erwachsene Versicherte können zwischen der Mindestfranchise von jährlich 300 Franken sowie weiteren, sogenannten Wahlfranchisen von 500 bis 2’500 Franken wählen (jeweils in 500er-Schritten). Die Versicherungsprämie hängt dabei von der Höhe der Franchise ab: Je höher die Franchise, desto tiefer die Prämie. Der Selbstbehalt von 10% beläuft sich auf höchstens 700 Franken pro Jahr, der Beitrag an die Kosten eines Spitalaufenthalts auf 15 Franken pro Tag. Die genauen Frankenbeträge sowie weitere Einzelheiten zu den Kostenbeteiligungen werden vom Bundesrat in der Verordnung über die Krankenversicherung (KVV) festgelegt.

Die Position von curafutura

curafutura unterstützt das heutige System der Kostenbeteiligungen. Dieses hat sich bewährt und führt nachweislich zu einem höheren Kostenbewusstsein und tieferen Gesundheitskosten. Eine Reduktion der Franchisen lehnt curafutura entschieden ab. Die Franchisen müssen zudem der Kostenentwicklung der OKP folgen und periodisch angepasst werden.

Begründung

(1) Einsparungen in Milliardenhöhe

Verschiedene nationale und internationale Studien bestätigen den Spareffekt der Kostenbeteilgungen. Gemäss einer dieser Studien werden in der Schweiz von Versicherten mit hohen Franchisen jährlich 1,1 Milliarden Franken eingespart.[1] Die Aufhebung der Wahlfranchisen würde die Prämien auf einen Schlag um 5% erhöhen. Das moralische Risiko ist nicht nur ein theoretisches Konzept, sondern zeigt eine klare Evidenz. Das durch Kostenbeteiligungen hervorgerufene Kostenbewusstsein in der OKP ist deutlich.

(2) Solidarität hin und zurück

Die Solidarität des Kollektivs gegenüber dem Individuum ist eine zentrales Element der sozialen Krankenversicherung. Eine vollständige Solidarität ohne jegliche Kostenbeteiligung führt aber zu höheren Gesundheitskosten und höheren Prämien (s. oben). Deshalb ist eine direkte Beteiligung an die eigenen Gesundheitskosten wichtig. Das Individuum übernimmt dadurch mehr Veranwortung und verhält sich kostenbewusster. Die Solidarität in der sozialen Krankenversicherung muss auf Gegenseitigkeit beruhen: Vom Kollektiv hin zum Individuum und ebenso vom Individuum hin zum Kollektiv.

(3) Franchisen müssen der Kostenentwicklung folgen

Seit 2004 wurden die aktuellen Franchisen nicht mehr angepasst. Während dieser Zeit sind die von den Krankenversicherern übernommenen Kosten stärker gestiegen als die Kostenbeteiligungen der versicherten Personen. Der durch das Individuum beeinflussbare Kostenanteil ist dadurch gesunken, die damit gekoppelte kostendämpfende Wirkung auf die Gesamtkosten auch. Eine Erhöhung der Franchisen ist deshalb angezeigt. Inskünftig müssen diese periodisch überprüft und an die allgemeine Kostenentwicklung angepasst werden.

[1] Schmid Christian & Konstantin Beck (2015). Wirken hohe Franchisen kostendämpfend? Schweizerische Ärztezeitung, 96(35): 1238-1239.