Finanziamento uniforme (EFAS)

Finanziamento uniforme (EFAS) Tariffe

Tariffe Farmaci

Farmaci Qualità

Qualità Assicurazione malattia

Assicurazione malattiaÈ fatta, abbiamo tagliato il traguardo! È una gioia e un sollievo allo stesso tempo. Ci sono stati momenti in cui abbiamo temuto che il finanziamento uniforme fosse un esempio emblematico del paradosso di Zenone: una riforma che avanza senza mai raggiungere la meta. A ogni ostacolo superato, ne appariva subito un altro, almeno altrettanto difficile.

L’ampia alleanza di stakeholder del settore sanitario al momento del voto di domenica

EFAS è stato accettato! Dopo 15 anni di intenso lavoro, la più grande riforma dall’entrata in vigore della LAMal diventa realtà. Per di più, con l’avallo del Parlamento e del popolo. Che insegnamenti possiamo trarre dal voto di domenica 24 novembre 2024, una data storica per la politica sanitaria?

Riforma accettata malgrado gli argomenti fallaci di chi era contrario

Innanzitutto, c’è la soddisfazione di vedere che gli argomenti razionali hanno avuto la meglio sulle tattiche populiste dei promotori del referendum. Il comitato referendario aveva diffuso tesi contraddittorie che si escludevano a vicenda, preannunciando da un lato un’esplosione dei premi, dall’altro un peggioramento delle condizioni di lavoro del personale. Un’equazione assurda: se i premi esplodono, c’è anche più denaro che affluisce al sistema sanitario. E dato che più del 95 % dei premi va ai fornitori di prestazioni, questi avrebbero le risorse necessarie per evitare il paventato deterioramento delle condizioni di lavoro.

La stessa inconsistenza si ritrova nella campagna di demonizzazione degli assicuratori, prevedibile ma pur sempre deplorevole. Ai cittadini e cittadine è stato detto che il finanziamento uniforme avrebbe dato più potere agli assicuratori. I sindacati non hanno però spiegato tramite quale misterioso meccanismo ciò sarebbe avvenuto. Le regole per il controllo delle fatture che gli assicuratori devono rispettare non cambiano con la riforma e le casse malati devono operare all’interno del quadro molto restrittivo e regolamentato della LAMal.

Di fronte a questa narrazione basata sull’esagerazione, la maggioranza è rimasta compatta e ha preferito sostenere il progetto di riforma. Meno male! È la migliore espressione della nostra democrazia diretta. Il popolo non si è lasciato impressionare da chi profetizzava l’apocalisse e ha seguito l’ampia alleanza degli attori della sanità, ha colto i vantaggi di EFAS e ha votato a favore.

La cooperazione ha avuto la meglio sullo scontro

Il successo del finanziamento uniforme è anche il trionfo di uno dei valori fondamentali di curafutura: la cooperazione. L’alleanza di attori sanitari che ha sostenuto il progetto ha riunito una cinquantina di associazioni, qualcosa di assolutamente unico. Nata quasi dieci anni fa, l’alleanza si è costruita passo dopo passo con senso di misura ed è diventata la colonna portante della riforma – dapprima all’interno, poi conquistando i Cantoni e una netta maggioranza in Parlamento e infine durante la campagna con una presenza solida e unita fino al giorno della votazione.

Quest’adesione quasi unanime dei professionisti della salute, questo movimento che è riuscito a unire medici, ospedali, farmacisti, assicuratori e molti altri attori, è una delle migliori dimostrazioni della validità del finanziamento uniforme. In una certa misura, è anche semplicemente un segno di buon senso. Se dovessimo ricreare oggi la LAMal, nessuno penserebbe di finanziare i tre settori delle cure ambulatoriali, stazionarie e di lunga durata secondo chiavi di ripartizione così diverse come avviene ora.

In definitiva, tutti gli attori dell’ampia alleanza a favore di EFAS erano convinti degli effetti positivi della riforma in generale e delle opportunità che offriva loro in particolare. Questo vale per esempio per i Cantoni: se da un lato erano consapevoli del fatto che l’entrata in vigore di EFAS avrebbero comportato un aumento dei costi a loro carico, dall’altro hanno riconosciuto che gli effetti positivi avrebbero prevalso visto che la riforma contribuirà ad accelerare il trasferimento delle prestazioni al settore ambulatoriale, migliorerà il coordinamento tra i professionisti della salute ed eviterà doppioni nei trattamenti e negli esami.

Una vittoria non abbastanza larga da festeggiare?

È lecito festeggiare a cuor leggero una vittoria di stretta misura ottenuta con il 53 % dei voti? Noi diciamo di sì. Non bisogna dimenticare che questo risultato relativamente risicato è anche espressione dell’attaccamento degli svizzeri al loro sistema sanitario, di cui conoscono la qualità. In quest’ottica, un cambiamento può anche essere visto come un rischio di alterare l’equilibrio di un sistema che funziona bene. In qualsiasi votazione riguardante la sanità ci sarà sempre, inevitabilmente, una percentuale considerevole di contrari. La nostra soddisfazione è ancora più grande se si considera che il finanziamento uniforme è, dal 1996, l’unica riforma globale del sistema sanitario ad essere stata approvata dal popolo.

Röstigraben: un’occasione mancata

Una delle poche note dolenti è la spaccatura tra la Svizzera tedesca, nettamente a favore della riforma, e la Svizzera romanda, ancora più nettamente contraria. Alcuni aspetti tattici possono sicuramente spiegare perché il «no» ha avuto la meglio nella Svizzera romanda. A guidare la campagna contro EFAS è infatti stata la Romandia. Mentre nella Svizzera tedesca la sinistra era divisa sulla questione e molti dei suoi esponenti erano favorevoli al finanziamento uniforme, nella Svizzera romanda la sinistra si è schierata in modo più compatto contro la riforma.

L’opposizione della Svizzera francese è paradossale: i romandi hanno votato contro una riforma di cui beneficeranno più di tutti gli altri. Con l’entrata in vigore del finanziamento uniforme, infatti, lo sgravio dei premi sarà maggiore nella Svizzera romanda, poiché in questa regione il trasferimento delle prestazioni verso il settore ambulatoriale è più avanzato. Sembra proprio che questo messaggio non sia stato recepito.

L’esito della votazione in Ticino, che generalmente vota come la Svizzera romanda, lascia ben sperare: la popolazione si è pronunciata a favore, anche se di stretta misura. Infine, un altro insegnamento che possiamo trarre è che se i leader del settore si impegnano a favore di un progetto, questo può contribuire in modo significativo all’adesione della popolazione.

Dopo dieci anni di intesa attività, curafutura cessa di esistere nel suo assetto attuale: a fine anno passerà il testimone a una nuova struttura. È quindi tempo di bilanci. Quali risultati abbiamo raggiunto? Quali difficoltà abbiamo dovuto affrontare e quali insegnamenti abbiamo tratto? Che eredità lasceremo a prio.swiss, l’associazione che riprenderà il testimone a inizio 2025?

Quando ripercorro gli ultimi dieci anni, un unico pensiero si fa largo nella mia mente: che avventura straordinaria abbiamo vissuto! Avevamo un compito impegnativo e complesso da svolgere e dovevamo affrontare grandi sfide. Trovare e implementare soluzioni politicamente sostenibili è stato tutt’altro che scontato, come d’altronde non lo è oggi. Ma la nostra missione si è rivelata anche stimolante e motivante, sia per la diversità del dibattito nell’ambito della politica sanitaria, sia per la complessità dei meccanismi economici e medici sullo sfondo di una regolamentazione sempre più ampia e densa. Senza dimenticare un altro aspetto che da sempre mi affascina: gli innumerevoli incontri con i portatori di interesse, i politici e i media.

curafutura è stata anche un ricco laboratorio di idee, alimentato dalle competenze dei nostri collaboratori e collaboratrici e dei nostri membri, arricchito dal dialogo con gli stakeholder e animato dalla volontà di trovare di soluzioni pragmatiche e collaborative. Colgo l’occasione per ringraziare di cuore il team di curafutura. Sono orgoglioso del lavoro che abbiamo svolto, spesso sotto forte pressione. A volte è stata una maratona, altre uno sprint. Bisognava gestire progetti importanti che richiedevano un’incrollabile perseveranza. Ogni giorno si presentavano situazioni nuove, che a tratti sfioravano l’emergenza, ma c’erano anche nuove opportunità.

L’eredità di curafutura per il sistema sanitario

Ne è valsa la pena? Sono convinto di sì, perché l’impatto di curafutura è tangibile e lo resterà ancora a lungo. Abbiamo contribuito a plasmare il sistema sanitario. In settori importanti siamo riusciti a far progredire e a migliorare il sistema, nell’interesse degli assicurati e dei pazienti.

Penso soprattutto al finanziamento uniforme delle prestazioni ambulatoriali e stazionarie, una riforma recentemente approvata dal popolo e definita a ragione la più importante dall’entrata in vigore della LAMal, nel lontano 1996. Permettetemi di raccontare un piccolo aneddoto che evidenzia il nostro contributo: a coniare l’acronimo EFAS (dal tedesco «einheitliche Finanzierung ambulant und stationär») che ha sostituito il termine «finanziamento monistico» usato per la prima volta 15 anni fa, siamo stati proprio noi di curafutura.

È un dettaglio, ma dimostra il nostro fattivo apporto allo sviluppo di questa riforma di ampia portata sia per i contenuti e le soluzioni scelte nel corso dei lavori parlamentari, sia per l’attività di sensibilizzazione e persuasione. Non è stato facile spiegare e illustrare il grande impatto che questa riforma avrebbe avuto. L’ampia alleanza di attori del settore sanitario (una cinquantina di organizzazioni) capitanata da curafutura, la decisione favorevole del Parlamento del 22 dicembre 2023 e il risultato della votazione del 24 novembre 2024 sono la prova che ci siamo riusciti.

Tariffario medico: la revisione in cui nessuno credeva più

La revisione del tariffario medico ambulatoriale è un altro dei progetti che ci stavano particolarmente a cuore. La posta in gioco era alta, poiché si tratta del tariffario più importante nell’assicurazione malattie anche in ottica futura. Ogni anno questo tariffario permette di fatturare prestazioni per un valore di 13 miliardi di franchi. Se non viene aggiornato, possono derivarne conseguenze catastrofiche, visto che è lo strumento principale per la gestione dell’assistenza sanitaria e influenza le decisioni mediche. Se le tariffe non sono «giuste», si spreca tantissimo denaro.

Abbiamo accettato la sfida in un momento in cui nessuno ci credeva più. La revisione del TARMED era bloccata e i progetti precedenti erano falliti miseramente. Ci siamo scostati dall’atteggiamento conflittuale che aveva talvolta caratterizzato i rapporti tra i partner tariffali e abbiamo cercato il dialogo e la cooperazione per trovare soluzioni condivise con la FMH anziché arroccarci sulle nostre posizioni. Questo ci ha permesso di uscire dalla situazione di stallo, tant’è vero che la revisione del tariffario medico diventerà realtà il 1° gennaio 2026. Dove saremmo ora se curafutura non si fosse impegnata con grande costanza e risolutezza? Probabilmente ai piedi della scala.

Prezzi dei medicamenti: trasferire le economie di scala agli assicurati

curafutura ha lottato anche per ridurre i prezzi dei medicamenti. In un settore in cui i prezzi sono amministrati e i meccanismi di mercato non funzionano praticamente più, siamo riusciti a incorporare le economie di scala che risultano dal forte aumento del fatturato: gli sconti sulla quantità (modelli di impatto sui costi) permettono di ridurre i prezzi dei farmaci costosi e ad alto fatturato. Questo meccanismo, che cambia radicalmente la fissazione dei prezzi dei medicamenti, verrà prossimamente integrato nel secondo pacchetto di misure di contenimento dei costi.

Ci siamo occupati di molti altri ambiti contribuendo fattivamente a trovare soluzioni. Penso ad esempio agli intermediari, ai margini di distribuzione, alla qualità e ad altre questioni chiave del nostro sistema sanitario. Non voglio dilungarmi oltre ma mi preme menzionare il tariffario dei farmacisti: la nuova versione permetterà di ridurre lo spreco, promuoverà l’impiego di generici e biosimilari e genererà risparmi per diverse centinaia di milioni di franchi mantenendo lo stesso livello di qualità per i pazienti. Questo dovrebbe dar vita a una dinamica positiva che favorirà altre riforme di contenimento dei costi.

Interventismo: un pericolo per il sistema sanitario

Naturalmente abbiamo anche subito brucianti sconfitte e incontrato ostacoli insormontabili. In alcuni casi, abbiamo dovuto ricominciare tutto da capo. A questo proposito mi sembra importante menzionare una tendenza preoccupante per la quale chi viene dopo di noi dovrà trovare delle soluzioni.

Si punta spesso il dito contro i partner tariffali, evidenziando la loro difficoltà di giungere a un accordo e la situazione di stallo che ne deriva, contraddistinta da tariffe obsolete mantenuti in vigore a oltranza. Secondo me questa è una sorta di caccia alle streghe. Il vero problema sta nel fatto che le autorità a cui compete l’approvazione delle tariffe oltrepassano in misura crescente le loro competenze. Per legge, il DFI e il Consiglio federale sono competenti per l’approvazione delle tariffe negoziate dai partner. In pratica, però, il DFI si spinge ben oltre, assurgendo praticamente a partner tariffale.

Il DFI non si accontenta infatti più di esaminare e approvare le soluzioni presentate dai partner, ma interviene direttamente (prima o dopo l’inoltro delle soluzioni) e vincola l’approvazione a richieste di modifica che spesso risultano solo marginalmente pertinenti con le condizioni quadro giuridiche in base alle quali il Dipartimento dovrebbe valutare il tariffario. Il tariffario medico ne è un esempio emblematico: ci sono voluti numerosi tentativi prima che venisse accettato. A chi conosce la materia consiglio di andare a leggersi i rapporti che l’UFSP ha prodotto sull’argomento e di esaminarli dal punto di vista della metodologia e dei criteri di valutazione.

È questo il motivo principale per cui la revisione di molti tariffari nel sistema sanitario marcia sul posto o semmai avanza solo molto lentamente. Alla luce di questa tendenza preoccupante, sarebbe bene ricordare all’autorità di approvazione qual è il suo ruolo e porre fine a questo interventismo dannoso.

Meglio ancora sarebbe se l’autorità di approvazione subentrasse in una fase iniziale del processo e lo accompagnasse passo a passo considerando anche le sfide, i compromessi necessari e le soluzioni pragmatiche facendo proprio l’approccio «esigere ma anche promuovere».

In bocca al lupo a prio.swiss, la nuova associazione degli assicuratori malattia!

Le sfide restano importanti e la nuova associazione degli assicuratori malattia, prio.swiss, avrà parecchio da fare. In bocca al lupo!

Sono contento che i collaboratori e le collaboratrici di curafutura che lo desiderano potranno integrare la nuova organizzazione. Se prio.swiss farà propria la nostra filosofia e adotterà anche solo in parte il nostro modo di lavorare – per esempio l’approccio collaborativo e la capacità di instaurare relazioni costruttive tra gli attori del settore – partirà da una buona base e andrà lontano.

Questo darebbe a prio.swiss un vantaggio decisivo su due aspetti fondamentali, come sottolineato da Henry Ford in una delle sue celebri frasi: «Le due cose più importanti che non compaiono nel bilancio di un’impresa sono la sua reputazione e i suoi dipendenti».

Un passo importante per contrastare l’aumento dei costi nel sistema sanitario sta per essere concluso: anche il Consiglio nazionale intende strutturare il secondo pacchetto di misure di contenimento dei costi in modo tale da consentire ogni anno risparmi veramente significativi nell’ambito dei costi sanitari. Questo soprattutto grazie agli sconti sulla quantità introdotti dal Consiglio degli Stati per i medicamenti caratterizzati da un grande volume di mercato che da soli ridurranno i costi dei medicamenti di 300-400 milioni all’anno. Inoltre, il Consiglio nazionale si oppone giustamente di nuovo in maniera chiara al nuovo fornitore di prestazioni «Reti di assistenza coordinata» che fa lievitare i costi e vanificherebbe nuovamente l’effetto di contenimento dei costi del pacchetto. Il Consiglio degli Stati dovrebbe ora approvare anche da parte sua questa cancellazione, appianando così l’ultima grande divergenza sul pacchetto.

Il chiaro sì del Consiglio nazionale (148 voti a favore) agli sconti sulle quantità per i medicamenti ad alto fatturato è un importante passo verso l’adozione del secondo pacchetto di misure.

In questo modo viene resa possibile la tanto attesa riforma del sistema di fissazione dei prezzi e di omologazione in materia di medicamenti: sconti sulla quantità per i farmaci blockbuster caratterizzati da un grande volume di mercato (modelli di ripercussione sui costi) che frenano in modo duraturo il rapido aumento dei costi dei medicamenti. Allo stesso tempo, un rimborso provvisorio dei medicamenti consente di accedere rapidamente a terapie innovative ma spesso costose.

«Lo sgravio per chi paga i premi tramite sconti sulla quantità per i medicamenti con un grande volume di mercato rappresenta una svolta. Da anni ci impegniamo per questo importante passo verso il contenimento dei costi», afferma Pius Zängerle, direttore di curafutura.

Soprattutto per i medicamenti «blockbuster» con un grande volume di mercato, come ad esempio le iniezioni per perdere peso, manca oggi un meccanismo per attenuare in modo duraturo le loro ripercussioni sui costi per l’intero sistema sanitario. Per questo sono necessarie riduzioni automatiche dei prezzi per medicamenti di questo tipo, non appena il loro fatturato supera una determinata soglia (ad es. 20 milioni di franchi). In questo modo si dovrebbero risparmiare circa 300-400 milioni di franchi all’anno.

Oltre a questa riforma, il pacchetto contiene anche molte misure positive minori. Si vuole ad esempio consentire agli assicuratori malattia di informare i propri assicurati sulla possibilità di risparmiare sui medicamenti, ad esempio sostituendo un preparato originale con un generico o un biosimilare, senza limitare per questo la libertà terapeutica della medicina. In questo senso è corretta l’aggiunta del Consiglio nazionale, secondo cui queste informazioni possono – con il consenso dei pazienti – essere trasmesse anche direttamente ai loro medici. Anche qui si dovrebbero ottenere dei risparmi.

Il Consiglio nazionale ribadisce invece la necessità di cancellare dal pacchetto il nuovo fornitore di prestazioni «Reti di assistenza coordinata». Quest’ultimo aumenterebbe significativamente i costi con oneri amministrativi, sconti sulle franchigie e ostacoli all’innovazione, vanificando così l’efficacia del pacchetto. Inoltre, il 24 novembre il popolo ha approvato il finanziamento uniforme delle prestazioni ambulatoriali e stazionarie (EFAS) sostenendo un importante passo di riforma per la promozione delle cure integrate. L’attuazione di questa riforma è ormai imminente e occorre evitare che il suo immenso potenziale venga ostacolato e sminuito da inutili misure amministrative. È quindi giusto che il Consiglio nazionale si sia nuovamente opposto a questa misura con 113 voti.

Spetta ora al Consiglio degli Stati non insistere su questa rigida sovraregolamentazione, ma puntare sulla forza innovativa del settore sanitario, che da tempo promuove l’assistenza coordinata in altri modi.

Domenica il popolo svizzero ha accettato il finanziamento uniforme delle prestazioni ambulatoriali e stazionarie (EFAS). curafutura accoglie con grande soddisfazione questa storica decisione. EFAS spiana la strada a un’ampia e profonda riforma che migliorerà durevolmente il sistema sanitario svizzero. Rafforza l’assistenza sanitaria, consente di realizzare notevoli risparmi mantenendo lo stesso livello qualitativo e riduce sensibilmente il carico finanziario che grava sugli assicurati. Il finanziamento uniforme è stato sostenuto da un’alleanza, assolutamente unica per la sua ampiezza, formata da una cinquantina di organizzazioni. curafutura si è impegnata con grande dedizione a favore del progetto, accompagnandone lo sviluppo nell’ultimo decennio. Gli assicuratori malattie si augurano che gli attori coinvolti continueranno a contribuire con spirito costruttivo all’attuazione di questa importante riforma e a impegnarsi fattivamente per la sua riuscita.

L’ampiezza dell’alleanza che ha sostenuto il finanziamento uniforme dimostra quanto questo progetto sia importante per il sistema sanitario. A favore del sì si sono infatti schierati i Cantoni, la Confederazione e un comitato apartitico, oltre a una cinquanta organizzazioni che rappresentano tutti i fornitori di prestazioni e molti assicuratori. curafutura ringrazia i votanti per il sostegno e la fiducia. EFAS è un passo avanti decisivo verso un miglioramento duraturo e sostenibile del sistema sanitario svizzero.

curafutura ha riconosciuto subito il grande potenziale di questa riforma. Pius Zängerle, direttore di curafutura, sottolinea che negli ultimi dieci anni l’associazione ha sostenuto attivamente lo sviluppo concettuale del finanziamento uniforme, convinta della sua importanza fondamentale per il futuro della sanità svizzera.

Il finanziamento uniforme comporta una sensibile chiarificazione e semplificazione rispetto al sistema attuale, in quanto il settore delle prestazioni ambulatoriali, quello delle prestazioni stazionarie e quello delle cure di lunga durata saranno finanziati uniformemente da soggetti diversi. Tutti gli attori del settore sanitario dovranno continuare a impegnarsi insieme per garantire che la riforma possa entrare in vigore nel 2028 in condizioni ottimali.

Rafforzamento dell’assistenza sanitaria, risparmi e sgravi per gli assicurati

Il finanziamento uniforme rafforzerà l’assistenza sanitaria: migliorerà il coordinamento tra i professionisti della salute, accelererà il trasferimento delle prestazioni al regime ambulatoriale e consentirà alla Svizzera di recuperare il grande ritardo accumulato. La riforma genererà anche notevoli risparmi, in primo luogo grazie al trasferimento delle prestazioni al settore ambulatoriale, economicamente più conveniente rispetto al settore stazionario. D’altra parte, la riforma contribuirà a eliminare i doppioni, come gli esami o i trattamenti effettuati più volte senza che vi sia necessità medica. Oltre a questi risparmi che incideranno sui costi complessivi dell’assicurazione di base, il finanziamento uniforme porterà una riduzione significativa dei premi.

Pius Zängerle, che ha guidato per un decennio l’associazione degli assicuratori malattie curafutura, ha deciso di lasciare il suo incarico con effetto da metà dicembre. Nel 2025 sarà operativa una nuova associazione di categoria, tra i cui promotori figurano anche i membri di curafutura.

Nel giugno 2024 i principali assicuratori malattie svizzeri hanno annunciato di volerne creare una nuova associazione con l’obiettivo di porre fine al duopolio e di raggruppare la rappresentanza degli interessi del settore in modo da unire le forze e parlare con una sola voce.

La nuova associazione, tra i cui promotori figurano i membri di curafutura, sarà operativa da inizio 2025. Pius Zängerle, che dirige l’associazione da una decina di anni, ha deciso di lasciare il suo incarico con effetto da metà dicembre 2024.

«Grazie all’eccellente supporto del team di curafutura, negli ultimi dieci anni ho potuto dare il mio contributo all’elaborazione di soluzioni innovative e pragmatiche per migliorare il nostro sistema sanitario. Apprezzo molto la decisione della nuova associazione di riprendere l’orientamento di curafutura e sono lieto di poter passare il testimone a forze giovani che si impegneranno con lo stesso spirito innovativo».

Nominato direttore di curafutura a inizio 2015, Pius Zängerle ha svolto un ruolo fondamentale nella definizione dell’assetto del sistema sanitario svizzero. Sotto la sua guida, curafutura ha contribuito a sviluppare il finanziamento uniforme delle prestazioni ambulatoriali e stazionarie (EFAS) guadagnando il sostegno degli attori del settore e della politica. Tra gli altri successi ottenuti sotto la sua direzione figurano lo sviluppo del tariffario TARDOC e dei forfait ambulatoriali, la revisione del sistema dei margini di distribuzione per i medicamenti, l’accordo settoriale sugli intermediari e la riorganizzazione del Forum Scambio di dati.

curafutura prende atto con rammarico della decisione di Pius Zängerle di lasciare l’incarico, lo ringrazia per il grande impegno profuso e gli augura il meglio per il futuro.

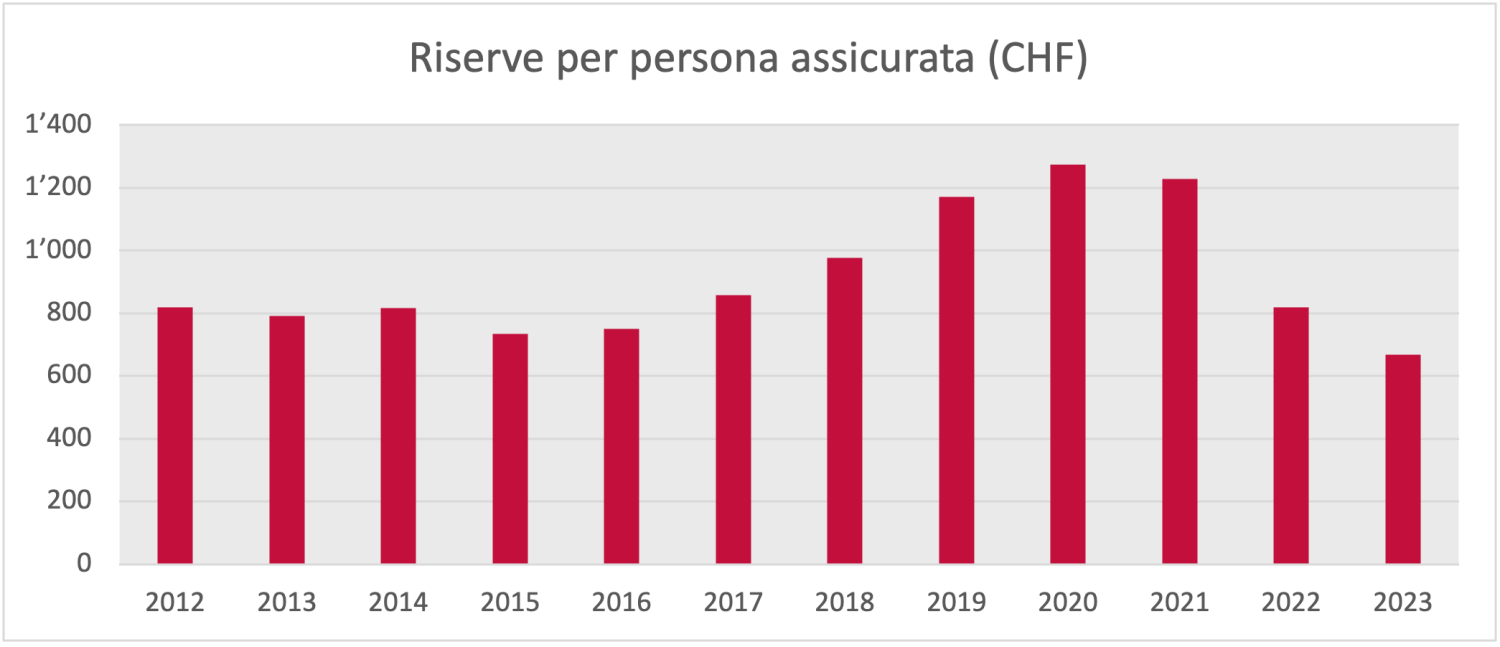

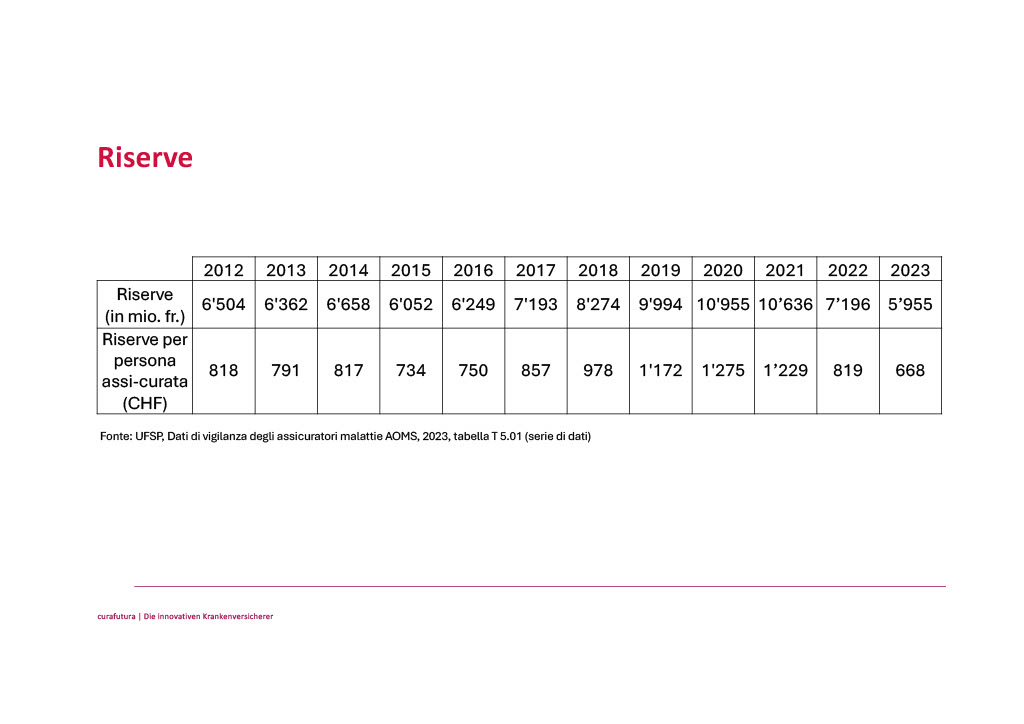

Dal 1° gennaio 2012 si applica il modello di calcolo delle riserve basato sui rischi, che determina per ogni assicuratore malattie l’ammontare minimo delle riserve in base a un’analisi completa dei rischi (rischi attuariali, di mercato e di credito). Il test di solvibilità permette di verificare se gli assicuratori dispongono di riserve sufficienti ed è considerato superato se le riserve disponibili eccedono l’ammontare minimo definito. L’importo delle riserve, il risultato del test di solvibilità e il grado di copertura degli assicuratori malattie sono pubblicati dall’Ufficio federale della sanità pubblica.

Fatti

(1) Le riserve nell’AOMS

Le riserve devono adempiere i requisiti di legge definiti dall’articolo 14 LVAMal e dagli articoli 9 segg. OVAMal. Se superano l’ammontare minimo, devono restare nel sistema ed essere utilizzate a favore degli assicurati (divieto di distribuzione degli utili, art. 2 cpv. 1 LVAMal). L’UFSP verifica che le riserve non siano eccessive. Se lo sono, gli assicuratori devono ridurle (art. 26 OVAMal), altrimenti l’UFSP non approva i premi (art. 16 cpv. 4 lett. d LVAMal). Se le riserve sono troppo basse, mettono in pericolo la solvibilità dell’assicuratore, che deve adottare correttivi aumentando i premi.

La tabella e il grafico a pagina 2 illustrano l’ammontare delle riserve e la sua evoluzione. Gli aumenti registrati nel 2018, 2019 e 2020 sono riconducibili a circostanze particolari, ovvero all’influenza della politica sulla fissazione dei premi.

Le misure di contenimento e l’intervento tariffario del Consiglio federale hanno avuto ripercussioni positive sui costi della salute. Tuttavia, i costi (e quindi i premi) per il 2018 sono stati sopravvalutati, inducendo un aumento delle riserve. L’aumento delle riserve registrato nel 2019 e 2020 è invece imputabile soprattutto alle buone performance degli investimenti in borsa. Gli assicuratori possono infatti utilizzare i redditi da capitale nel calcolo dei premi ma solo in misura limitata (art. 25 cpv. 4 OVAMal). Il resto dev’essere attribuito alle riserve.

Nel 2022 e nel 2023 le riserve sono state ridotte in misura massiccia. In entrambi gli anni, i premi incassati non hanno permesso di coprire le prestazioni nette. Per di più nel 2022, a causa del pessimo andamento dei mercati borsistici, gli assicuratori hanno subito perdite sugli investimenti che sono state compensate solo in parte nel 2023.

(2) Riduzione volontaria delle riserve

La revisione dell’OVAMal entrata in vigore il 1° giugno 2021 offre maggiore flessibilità nella riduzione delle riserve[1], permettendo agli assicuratori di restituire direttamente (rimborso) o indirettamente (riduzione dei premi) le riserve agli assicurati. Per il 2024 e il 2025 nessun assicuratore ha presentato un piano di riduzione delle riserve, ossia nessuno si è avvalso di questa possibilità.

[1] Adeguamenti all’art. 26 OVAMal: gli assicuratori possono ridurre volontariamente le loro riserve a partire da un coefficiente di solvibilità minimo del 100% (cpv. 1) e calcolare i premi con un margine molto stretto ovvero assumere maggiori rischi nel calcolo dei premi (cpv. 3).

(3) Confronto con altre assicurazioni sociali

Rispetto ad altre assicurazioni, le riserve dell’AOMS sono esigue.

Basti pensare che nel 2023 gli accantonamenti tecnico-assicurativi della SUVA coprivano circa 106 mesi di spesa (39 miliardi di CHF per prestazioni pagate pari a 0,37 miliardi di CHF al mese). Nello stesso anno, le riserve dell’AVS ammontavano a 12 mesi di spesa (49’892 milioni di franchi di capitale per 4’163 milioni di franchi di spesa al mese). A titolo di confronto, le riserve dell’intero settore dell’AOMS erano pari a 2 mesi di spesa (5’955 milioni di franchi di riserve contro 2’882 milioni di franchi di prestazioni nette al mese). Le riserve di Helsana, Sanitas und CSS ad esempio, coprivano 1.2, 1.9 rispettivamente 1.6 mesi di spesa (Helsana: 583 milioni di franchi di riserve per 473 milioni di franchi di prestazioni nette al mese, Sanitas: 387 milioni di franchi di riserve per 204 milioni di franchi di prestazioni nette al mese, CSS: 748 milioni di franchi di riserve per 460 milioni di franchi di prestazioni nette al mese ).

Fonti

- UFSP, Dati di vigilanza degli assicuratori malattie AOMS 1996-2002, 2023

- UST, Assicurazione per la vecchiaia e per i superstiti (AVS): Finanze AVS 1948-2022 (2023)

- Suva, Rapporto di gestione 2023

La cooperazione è uno dei valori fondamentali di curafutura. Spesso le soluzioni migliori nascono proprio dai partenariati. In una serie di interviste dedicate alla collaborazione diamo la parola agli attori del sistema sanitario.

Il direttore di ARTISET Daniel Höchli vede nella riforma del finanziamento uniforme un’opportunità unica che promuove un’assistenza che pone la persona al centro. A partire dal 2032 le persone bisognose di cure potranno decidere, indipendentemente dal finanziamento, se preferiscono ricevere le prestazioni di cura in regime ambulatoriale oppure stazionario. La riforma offre alle case di cura e ai loro collaboratori una maggiore stabilità finanziaria e sicurezza di pianificazione.

Daniel Höchli è direttore generale di ARTISET, la federazione dei fornitori di servizi per persone con bisogni di assistenza.

La campagna per il finanziamento uniforme è in pieno svolgimento. Dopo che a giugno sono stati respinti in votazione altri due progetti (l’iniziativa per premi meno onerosi e l’iniziativa per un freno ai costi), questa è l’ultima opportunità per riformare il nostro sistema sanitario?

Il finanziamento uniforme rappresenta quantomeno un’occasione unica che non possiamo assolutamente lasciarci sfuggire! Per la prima volta da molti anni, quasi tutti gli attori del sistema sanitario, della politica e dell’economia sostengono all’unisono una riforma con cui possiamo ripensare le basi del finanziamento del sistema per tenere sotto controllo i costi. Se non cogliamo questa occasione, la porta si chiuderà di nuovo per i prossimi anni.

Perché il finanziamento uniforme è importante per le case di cura e le strutture residenziali che voi rappresentate?

Anche nell’attuale sistema di finanziamento delle cure sono presenti falsi incentivi che antepongono le considerazioni economiche al benessere delle pazienti e dei pazienti. Da un lato, l’AOMS paga per le stesse prestazioni tariffe orarie più alte nel settore ambulatoriale che nelle case di cura. Dall’altro, il finanziamento residuo a carico dei Cantoni comporta una compensazione non uniforme delle prestazioni di cura, che varia da Cantone a Cantone. Inoltre, manca un coordinamento tra i vari finanziatori. I Cantoni possono così adeguare al ribasso il loro finanziamento residuo, se la Confederazione aumenta i contributi AOMS. Questo meccanismo genera instabilità nel finanziamento delle case di cura.

La riforma avrà delle ripercussioni sui residenti delle strutture? E se sì, si faranno sentire sul portafoglio o sulla qualità delle cure erogate?

Per le residenti e i residenti di una casa di cura, la riforma della sanità non avrà effetti immediatamente percepibili fino all’integrazione delle prestazioni di cura nel 2032. Fino a quel momento, la loro partecipazione ai costi rimarrà invariata. Dal 2036, il Consiglio federale potrà poi adeguare la partecipazione in modo più flessibile. Ma è soprattutto a partire dal 2032 che si apriranno nuove possibilità per una persona bisognosa di cure: potrà scegliere come e dove ricevere le prestazioni di cura, senza che i finanziatori influiscano sulla sua scelta. In questo modo si possono evitare ricoveri prematuri nelle case di cura. Ciò risponde a una necessità delle persone bisognose di assistenza e comporta anche vantaggi economici per l’intero sistema.

Può fornirci esempi concreti dei cambiamenti che la riforma porterà nella pratica?

La riforma darà finalmente l’impulso indispensabile allo sviluppo di un’assistenza integrata nell’ambito delle cure di lunga durata, ossia un’assistenza incentrata sulla persona e permeabile. Grazie all’introduzione della stessa chiave di finanziamento per le cure ambulatoriali e stazionarie, i finanziatori non avranno più incentivi a preferire un contesto rispetto a un altro: le persone potranno scegliere il contesto di cura più adatto alle proprie necessità di cura e assistenziali – dalla cura domiciliare all’alloggio con assistenza fino alla casa di cura. In particolare, verrebbe potenziato l’alloggio con assistenza che oggi è sempre più richiesto e comporta anche vantaggi in termini di costi.

E per quanto riguarda il personale? I detrattori del finanziamento uniforme sostengono che il personale dovrebbe essere preoccupato. È davvero così?

Al contrario. Con il finanziamento uniforme, la collaborazione tra i vari attori dell’assistenza sanitaria migliorerà. La cooperazione già oggi esistente con gli ospedali per le cure postoperatorie si intensificherà ulteriormente e si rafforzerà anche la collaborazione con gli attori del settore ambulatoriale. Questo permetterà di contrastare la carenza di risorse, le inefficienze amministrative e i trattamenti multipli non necessari. Con un finanziamento stabile, si aumenta la sicurezza nella pianificazione sia per i datori di lavoro sia per i dipendenti, permettendo così al personale infermieristico di concentrarsi maggiormente sul suo compito principale: la cura. Inoltre, la riforma getta le basi per una cura incentrata sulla persona, un aspetto che sta molto a cuore agli operatori del settore.

Avete già ricevuto feedback dal personale infermieristico? Ha già avuto modo di farsi un’idea sulla riforma?

Nei colloqui con il personale infermieristico, percepisco una comprensibile impazienza – rivolta soprattutto all’iniziativa sulle cure infermieristiche, la cui attuazione in termini di un concreto e tangibile miglioramento delle condizioni di lavoro procede solo lentamente. Per questo, per me è ancora più importante sottolineare che il finanziamento uniforme eliminerà l’attuale mosaico del finanziamento delle cure di lunga durata, ponendo così una base importante per la cura incentrata sulla persona che sta particolarmente a cuore al personale infermieristico.

Alcuni temono che il settore delle cure di lunga durata possa subire un forte aumento dei costi nei prossimi decenni.

Pur essendo previsto un aumento nell’ambito delle cure dovuto all’invecchiamento della popolazione, è importante tenere d’occhio le proporzioni: l’incremento dei costi nel settore medico supererà di gran lunga quello delle cure nei prossimi anni. Attualmente, le spese per il settore ambulatoriale acuto ammontano a 23 miliardi di franchi, mentre nel settore stazionario il volume dei costi annuale raggiunge i 13 miliardi di franchi. Per le prestazioni di cura fornite dalle case di cura e dallo Spitex, invece, i costi annuali ammontano a 6 miliardi di franchi. Quindi, la voce di costo delle cure è quattro volte inferiore rispetto a quella delle prestazioni mediche ambulatoriali. Dal 2014, i costi nel settore ambulatoriale acuto sono aumentati di 7 miliardi di franchi, mentre nelle cure sono aumentati solo di 1,6 miliardi.

E c’è il rischio che questo diventi a lungo termine un problema per chi paga i premi?

Nonostante l’aumento delle prestazioni di cura legato agli aspetti demografici, nei prossimi anni non si prevede un aumento significativo dei premi dovuto alle cure. Difatti, con il finanziamento uniforme, si avrà una visione globale sull’evoluzione dei costi. Anche se le cure aumentano, gli sgravi per chi paga i premi dovuti alla partecipazione dei Cantoni nel settore ambulatoriale devono essere considerati molto più rilevanti. E poi, la nuova chiave di finanziamento tra l’AOMS e i Cantoni non è definitiva. La legge stabilisce esplicitamente che il Consiglio federale riveda periodicamente la quota minima dei Cantoni. Il Parlamento può adeguare la chiave di finanziamento per l’assistenza di base in qualsiasi momento, a seconda dell’evoluzione delle quote dei costi.

Il finanziamento uniforme accelera il trasferimento verso l’assistenza ambulatoriale. Questo rappresenta una concorrenza per voi, giusto?

ARTISET e CURAVIVA accolgono positivamente la fine del pensiero a compartimenti stagni. Guardando alle persone bisognose di assistenza, non serve una concorrenza tra cure ambulatoriali e stazionarie. Ciò che è richiesto è piuttosto una buona interazione tra Spitex e case di cura, per garantire offerte adeguate alle esigenze e passaggi fluidi tra i due ambiti. Il finanziamento uniforme dà in questo l’impulso necessario, poiché le cure ambulatoriali e quelle stazionarie non possono più essere messe in competizione a causa delle diverse modalità di finanziamento.

Il finanziamento uniforme delle prestazioni nel settore delle cure acute inizierà nel 2028, seguito dalle prestazioni delle cure di lunga durata nel 2032. Avete quindi un po’ più di tempo per l’attuazione. Quali saranno i passi principali di questa implementazione? Avrete molto lavoro da fare?

Con l’approvazione del progetto, ci sarà parecchio lavoro da fare. I preparativi per la costituzione dell’organizzazione tariffale sono già iniziati. A partire dall’anno prossimo, l’organizzazione tariffale verrà costituita a livello nazionale dai fornitori di prestazioni, dai Cantoni e dagli assicuratori. È necessaria una completa trasparenza dei costi su una base di dati uniforme e comparabile. Ci aspetta molto lavoro, ma ci rallegriamo se, grazie a questo, si può garantire il finanziamento di una fornitura delle prestazioni efficiente nelle cure di lunga durata.

Negli scorsi anni gli assicuratori malattie hanno notevolmente migliorato la loro efficienza. Questo miglioramento ha portato a una netta riduzione dei costi amministrativi per assicurato, passati mediamente dall’8,15 % dei costi complessivi dell’AOMS nel 1996 al 4,9 % nel 2023.

A titolo di confronto, i costi amministrativi medi della SUVA nell’assicurazione contro gli infortuni professionali sono ammontati all’11,6 % (dal 2019 al 2022) e all’11,5 % (2023) dei costi complessivi, mentre in quella contro gli infortuni non professionali sono ammontati al 12,7 % (2019), al 12,5 % (2020, 2021), al 12,6 % (2022) e al 12,3 % (2023). Nell’assicurazione militare (AM), gestita dalla SUVA su mandato della Confederazione, i costi amministrativi si sono attestati all’11,9 % nel 2023 (contro l’11,7 % nel 2019, l’11,3 % nel 2020, l’11,5 % nel 2021 e il 12 % nel 2022). Nell’assicurazione invalidità (AI) le spese amministrative sono ammontate al 5,8 % (2019), rispettivamente al 5,5 % (2020), al 5,6 % (2021), al 5,8 % (2022) e al 6 % (2023) delle spese totali per l’AI.

In cifre assolute, i costi amministrativi nell’AOMS sono passati da 932 milioni di franchi nel 1996 a 1’718 milioni nel 2023. Questo è imputabile alla crescente complessità dei casi AOMS come pure al numero di assicurati e al volume di fatture. Il numero degli assicurati è infatti aumentato da 7,2 milioni (1996) a 8,9 milioni (2023). Nello stesso periodo le prestazioni nette per assicurato sono più che raddoppiate, passando da 1’491 a 3’882 franchi.

In sintesi, i costi amministrativi sono aumentati meno della media facendo addirittura registrare un calo in termini percentuali. Gli assicuratori sono riusciti a mantenerli bassi malgrado l’aumento del numero di assicurati e del dispendio necessario per le formalità, migliorando l’efficienza delle procedure attraverso la digitalizzazione e l’automatizzazione.

Fonti

- UFSP, Dati di vigilanza degli assicuratori malattie AOMS 1996-2002, 2023

-

Cfr. parere del Consiglio federale in risposta all’interpellanza 24.3623

Nel giugno 2024 i principali assicuratori malattie svizzeri hanno annunciato di voler creare una nuova associazione con l’obiettivo di porre fine al duopolio di curafutura e santésuisse e di raggruppare la rappresentanza degli interessi del settore in modo da unire le forze e parlare con una sola voce. La nuova associazione, tra i cui promotori figurano i membri di curafutura, inizierà prevedibilmente la propria attività il 1° gennaio 2025.

Dopo aver chiarito in quale forma costituire la nuova associazione, aver garantito al personale di curafutura il mantenimento del rapporto di lavoro almeno fino a fine 2025 e aver approvato un piano sociale, il presidente di curafutura Konrad Graber ha deciso di dimettersi in vista dell’imminente transizione.

Nominato nel maggio 2023 per la sua profonda conoscenza del sistema sanitario svizzero, Konrad Graber ha assunto la presidenza con l’obiettivo di rafforzare l’associazione e di consolidarne la posizione quale attore animato da spirito costruttivo e determinato a far evolvere il sistema sanitario liberale svizzero nell’interesse degli assicurati. curafutura si rammarica per questa decisione e ringrazia il presidente per il suo grande impegno.

Konrad Graber ha dichiarato: «Nelle scorse settimane mi sono attivato con forza per guidare curafutura verso acque tranquille nella movimentata fase che porta all’istituzione di una nuova associazione e per garantire al personale una soluzione equa e corretta».

Felix Gutzwiller, ex consigliere agli Stati nonché professore emerito di medicina all’Università di Zurigo, si è dichiarato disposto ad assumere la carica di presidente ad interim per un periodo transitorio di tre-sei mesi. Felix Gutzwiller ha ribadito come da tempo sia profondamente convinto della necessità per gli assicuratori malattie di parlare con una sola voce e ha aggiunto: «Mi metto quindi a disposizione per favorire questa transizione».

Buone notizie per gli assicurati! Anche la Commissione della sanità del Consiglio nazionale è favorevole alla riduzione automatica dei prezzi dei medicamenti ad alto fatturato. Allineandosi al Consiglio degli Stati, ha confermato oggi l’inserimento dei modelli di impatto sul budget nel secondo pacchetto di misure di contenimento. Gli sconti sui prezzi dei farmaci «blockbuster» presentano un potenziale di risparmio dai 300 ai 400 milioni di franchi. Con questa decisione la Commissione vuole garantire che il pacchetto di misure contribuisca in modo effettivo e significativo a ridurre i costi.

La decisione odierna della CSSS-N è un passo fondamentale per contenere a lungo termine il rapido aumento dei costi legati ai medicamenti e nel contempo accelerare l’accesso a terapie innovative spesso molto costose. «L’inserimento dei modelli di impatto sul budget è una svolta decisiva. Abbiamo lottato per anni a favore di questo passo importante che alleggerirà l’onere dei premi per gli assicurati», ha dichiarato Pius Zängerle, direttore di curafutura.

Soprattutto per i farmaci «blockbuster» con un fatturato elevato, come quelli contro il sovrappeso e l’obesità, non esiste un meccanismo che attenui l’impatto sui costi. Per questo è necessario introdurre sconti automatici sul volume che permetteranno di risparmiare dai 300 ai 400 milioni di franchi all’anno. Gli sconti verranno concessi automaticamente sui medicamenti il cui fatturato supera una determinata soglia (ad es. 20 milioni di franchi all’anno).