Finanziamento uniforme (EFAS)

Finanziamento uniforme (EFAS) Tariffe

Tariffe Farmaci

Farmaci Qualità

Qualità Assicurazione malattia

Assicurazione malattiaIl Consiglio degli Stati intende sottoporre i collaboratori e le collaboratrici degli assicuratori malattia e gli intermediari esterni alle stesse regole, e questo anche se la loro situazione è molto diversa. Così facendo, si scosta dall’obiettivo della legge sul disciplinamento dell’attività degli intermediari assicurativi di conferire carattere obbligatorio ad alcuni punti disciplinati nell’accordo settoriale, obiettivo peraltro formulato chiaramente dalla mozione 18.4091. curafutura e santésuisse deplorano questa decisione: non porta alcun miglioramento per i consumatori ed è impossibile da mettere in pratica.

L’accordo settoriale sugli intermediari che operano nel campo dell’assicurazione malattia vieta le chiamate a freddo, definisce standard di qualità per gli assicuratori malattia e gli intermediari e limita l’importo delle commissioni. Il divieto di acquisizione a freddo e gli standard di qualità si applicano già alle collaboratrici e ai collaboratori interni degli assicuratori malattia.

Per quanto attiene alla limitazione dell’importo delle commissioni, la distinzione è suffragata da valide ragioni. I collaboratori e le collaboratrici degli assicuratori sono salariati mentre gli intermediari esterni ricevono una commissione per ogni contratto stipulato. Non è quindi possibile applicare le stesse regole. Inoltre, i collaboratori degli assicuratori non si occupano solo di vendita o di acquisizione di clienti, ma svolgono diversi altri compiti. Una perizia giunge alla conclusione che non sia giustificato equiparare gli intermediari esterni ai collaboratori interni. Questa scelta infrange principi costituzionali e pone una serie di problemi sul piano del diritto del lavoro.

In primavera, il Consiglio nazionale si era pronunciato a favore di un disciplinamento differenziato. Alla luce degli elementi appena evocati, curafutura e santésuisse chiedono alla Camera bassa di dar prova di buon senso e di mantenere la propria posizione.

Il Consiglio nazionale cede alla tentazione della sovraregolamentazione?

curafutura deplora la decisione del Consiglio nazionale di modificare di nuovo la regolamentazione sulle riserve nell’assicurazione malattia e di introdurre un tetto massimo vincolante del 150 per cento per il coefficiente di solvibilità. La riduzione delle riserve è già stata facilitata nel 2021 e la riforma si è dimostrata efficace, tanto che ha permesso di restituire agli assicurati 380 milioni di franchi. Non è quindi necessario stabilire un tetto massimo vincolante. Grazie alla concorrenza, gli assicuratori cercano di proporre i premi più bassi possibili e non hanno interesse a costituire riserve troppo elevate.

Alla luce del forte aumento dei costi nel 2021 e all’inizio del 2022, il fatto che gli assicuratori dispongano di riserve per attenuare l’evoluzione dei premi è positivo. Attualmente, le riserve nell’assicurazione di base coprono quattro mesi di spese, un livello adeguato che non giustifica una regolamentazione supplementare.

Le riserve degli assicuratori malattia garantiscono la stabilità finanziaria del sistema sanitario e permettono di rimborsare le prestazioni di cura in qualsiasi momento. Non è quindi opportuno volerle ridurre a ogni costo. Oggi però il Consiglio nazionale ha adottato una proposta per limitarle a un tetto massimo – e non più minimo come finora – del 150 per cento del coefficiente di solvibilità. Una proposta che mette a rischio la stabilità del sistema (finanziamento delle prestazioni) e avrebbe conseguenze negative per gli assicurati (aumenti dei premi).

Il partenariato tariffale risulta fortemente indebolito. La fiducia nel Consiglio federale è compromessa e i ritardi si protrarranno ancora per anni.

La mancata approvazione del nuovo tariffario medico TARDOC da parte del Consiglio federale va a scapito dei pazienti, degli assicurati e dei medici. I partner tariffali curafutura e FMH deplorano questa decisione incomprensibile, in quanto ritengono che il TARDOC soddisfi i criteri di approvazione e avrebbe garantito un miglioramento significativo rispetto all’obsoleto TARMED grazie all’aumento dell’efficienza e all’eliminazione degli incentivi negativi. FMH e curafutura ritengono che il clima di fiducia tra i partner tariffalii e l’autorità di approvazione sia compromesso e temono che i ritardi che caratterizzano la revisione del tariffario medico, che rappresenta un volume di prestazioni pari a un terzo dei premi, si protrarrà ancora per anni. La responsabilità è dell’insieme del Consiglio federale.

Il tariffario medico TARDOC è già stato presentato al Consiglio federale per approvazione nel 2019. Sulla base delle richieste formulate dall’Ufficio federale della sanità pubblica (UFSP) è stato successivamente completato e ripresentato a tre altre riprese (nel giugno 2020, nel marzo 2021 e nel dicembre 2021). Il TARDOC soddisfa i requisiti normativi necessari per l’approvazione: riunisce tutti i fornitori di prestazioni (FMH, H+) e la maggioranza degli assicuratori (curafutura, SWICA e CTM) e garantisce la neutralità dei costi grazie a un meccanismo che assicura una transizione dal TARMED al TARDOC senza costi aggiuntivi. La raccomandazione del Consiglio federale (durata della fase di neutralità dei costi estesa a tre anni) è stata attuata. Il Consiglio federale cambia di nuovo le regole del gioco in merito alla neutralità dei costi. Per i partner tariffali FMH, curafutura e CTM la decisione del Consiglio federale risulta quindi incomprensibile.

La mancata approvazione obbliga gli attori sanitari a continuare a lavorare con l’obsoleto TARMED, in vigore dal 2004 e non più conforme allo stato attuale della medicina. Gli incentivi negativi prodotti nel tempo dal TARMED persisteranno, così come gli sprechi finanziari dovuti a una cattiva allocazione delle risorse. Anche il previsto rafforzamento delle cure mediche di base fornite dai medici di famiglia e dai pediatri risulterà precluso sul lungo periodo.

Fiducia compromessa e partenariato tariffale indebolito

La mancata approvazione del TARDOC da parte del Consiglio federale rimette in discussione anche il partenariato tariffale come elemento centrale della LAMal poiché di fatto misconosce il grande lavoro svolto nei dieci anni dal lancio del progetto per l’elaborazione del nuovo tariffario. In queste condizioni, sarà difficile che i partner tariffali si impegnino a partecipare a ulteriori lavori di ampia portata per timore che l’autorità di approvazione non consideri adeguatamente i loro sforzi. La decisione del Consiglio federale penalizza la propositività e l’impegno dei partner e premia chi ha optato per lo status quo. Il segnale dato è che con il proprio veto ogni partner tariffale può bloccare la soluzione costruttiva raggiunta dalla maggioranza.

curafutura e FMH analizzeranno nel dettaglio la decisione del Consiglio federale e decideranno i passi successivi. È chiaro però che non sarà possibile sostituire il TARMED in tempi brevi. In questo senso la mancata approvazione del TARDOC è un’enorme occasione persa. Questa decisione ritarderà per gli anni a venire l’elaborazione di un tariffario adeguato delle prestazioni mediche. A farne le spese saranno innanzitutto i pazienti e gli assicurati.

| Yvonne Gilli, presidente, FMH «Il TARDOC riflette adeguatamente lo stato della medicina e raccoglie il consenso della grande maggioranza dei fornitori di prestazioni e degli assicuratori. La mancata approvazione va a scapito dei pazienti: né la collaborazione interprofessionale, né la medicina palliativa, né il nuovo capitolo del tariffario dedicato alla medicina generale né tanto meno la digitalizzazione si riflettono nell’ormai obsoleto TARMED, che però i medici dovranno continuare a utilizzare.» Pius Zängerle, direttore curafutura «Il partenariato tariffale funziona. Nonostante gli interessi divergenti e le posizioni talvolta rigide all’inizio dei negoziati, la FMH e curafutura sono riuscite a definire un tariffario medico che soddisfa le condizioni quadro. Il fatto che il TARDOC non sia di nuovo stato approvato da parte del Consiglio federale è un pessimo segnale per tutti coloro che vogliono far progredire il sistema sanitario e cercano soluzioni anziché crogiolarsi nello status quo.» Joachim Eder, presidente ats-tms AG, già presidente della CSS (Consiglio degli Stati) «Il Consiglio federale ha deciso contro la volontà dei Cantoni, della maggioranza degli assicuratori e dei fornitori di prestazioni. Una decisione incomprensibile che andrà a scapito dei pazienti e degli assicurati. Il Consiglio federale dovrà ora assumersi la responsabilità dello sfacelo che questo comporterà per la politica sanitaria. È un giorno buio non solo per l’autonomia tariffale, ma anche per le altre riforme necessarie nella sanità. La fiducia è compromessa e la coesione più volte chiesta dal ministro Berset ne esce con le ossa rotte.» Andreas Christen, direttore del Servizio centrale delle tariffe mediche LAINF (SCTM), a nome della CTM «La CTM deplora la decisione del Consiglio federale. Speravamo nell’approvazione del TARDOC in modo da poter finalmente sostituire l’obsoleto TARMED anche nell’ambito dell’assicurazione infortuni, invalidità e militare.» Philippe Luchsinger, presidente mfe (Medici di famiglia e dell’infanzia Svizzera) «La medicina di famiglia e pediatrica è un pilastro importante delle cure mediche di base. Il TARDOC avrebbe finalmente rispecchiato questa componente in un capitolo a sé stante. È frustrante dover continuare a lavorare con un tariffario obsoleto e inadeguato.» |

Il primo bilancio a cinque mesi dal lancio della nuova piattaforma «smartrating» per l’uso off-label dei medicamenti è positivo. I medici di fiducia accolgono con favore la base uniforme per la presa di decisioni e la trasparenza per tutti i soggetti coinvolti.

La nuova piattaforma digitale per l’uso off-label dei medicamenti è stata lanciata in gennaio 2022 (cfr. documentazione allegata). Nel frattempo sono già state documentate 90 valutazioni (rating) che supportano i medici di fiducia degli assicuratori nella valutazione e nella decisione di assunzione dei costi per i medicamenti normalmente non rimborsati dall’assicurazione obbligatoria. Le valutazioni sono una base preziosa per l’adozione delle decisioni. Secondo Beat Kipfer, medico di fiducia di KPT, grazie alla piattaforma il lavoro è globalmente più soddisfacente: la piattaforma permette di ampliare costantemente le conoscenze e di lavorare in modo molto più efficiente.

Oggi, in casi eccezionali, gli assicuratori malattia possono rimborsare medicamenti che non figurano nell’elenco degli oltre 3200 farmaci rimborsati dall’assicurazione obbligatoria. Il medico curante può presentare una richiesta di assunzione dei costi all’assicuratore del paziente che, se i requisiti di legge sono soddisfatti, copre i costi. Negli ultimi anni, un numero crescente di pazienti ha potuto beneficiare di questa possibilità, ad esempio per nuove terapie oncologiche. Nel 2019 sono state trattate 38 000 domande. Gli studi disponibili sulla piattaforma facilitano la valutazione. Thomas Cerny, membro del Comitato della Lega svizzera contro il cancro e vicepresidente di OncoSuisse, ne ha sottolineato i vantaggi in occasione della conferenza stampa, affermando che la piattaforma offre una base standardizzata che facilita le decisioni in materia di assunzione dei costi.

Base scientifica uniforme

Il metodo scelto dai servizi dei medici di fiducia garantisce che il beneficio clinico di un principio attivo venga valutato sempre in base allo stesso contesto e analizzato partendo dalla stessa base scientifica. La valutazione viene poi pubblicata sulla piattaforma che non è pubblica e serve al trasferimento delle conoscenze. La valutazione degli studi risulta così equilibrata e obiettiva e accresce ulteriormente la fiducia nel sistema di rimborso dell’uso nel singolo caso.

A «smartrating» aderiscono gli assicuratori Concordia, CSS, Helsana, KPT, Sanitas, Swica e Visana. L’obiettivo è di convincere altri assicuratori ad aderire. La piattaforma non contiene dati personali, ma solo gli studi clinici pubblicati sui principi attivi, con la valutazione dei benefici e la relativa documentazione nel contesto clinico. Pius Zängerle, direttore di curafutura, evidenzia come la protezione dei dati sia garantita in qualsiasi momento. Secondo Matthias Schenker, responsabile della Divisione Politica sanitaria CSS, la piattaforma presenta vantaggi non solo per tutti gli attori coinvolti ma anche e soprattutto per i pazienti.

| curafutura raggruppa gli assicuratori malattia CSS, Helsana, Sanitas e KPT. Oltre ai membri di curafutura, alla nuova piattaforma «smartrating» hanno aderito Concordia, SWICA e Visana. L’obiettivo è di far aderire il maggior numero possibile di assicuratori, in modo che la valutazione poggi su una base per quanto possibile ampia. |

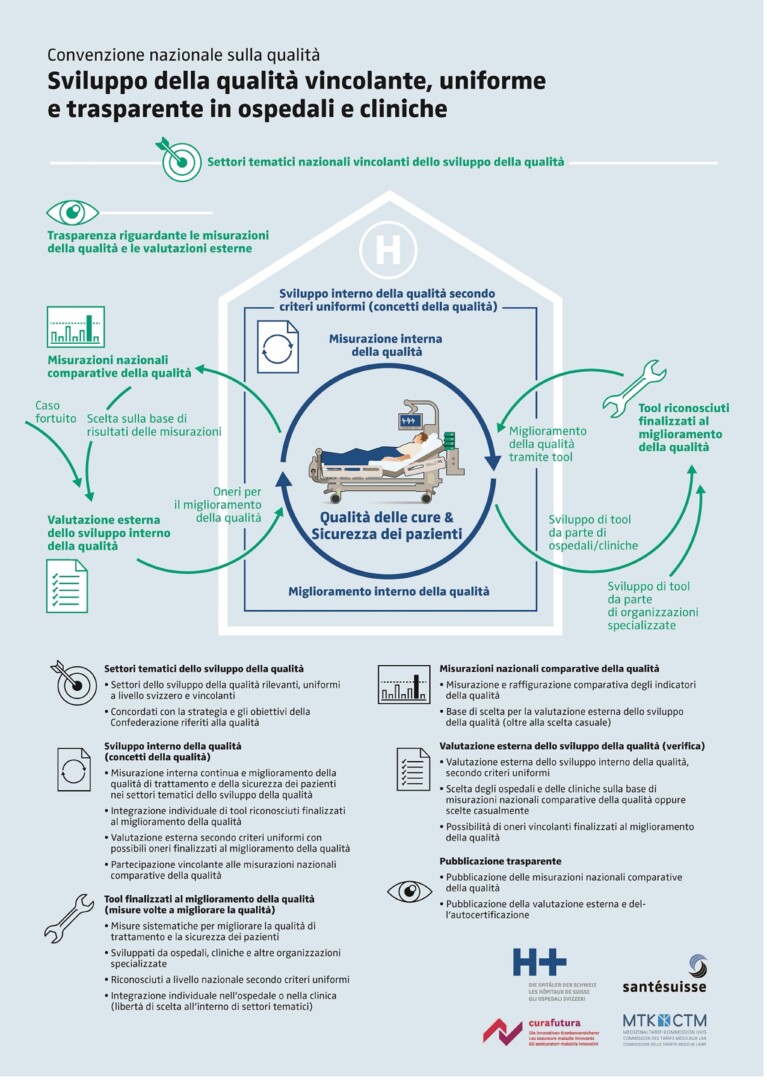

H+, santésuisse e curafutura hanno inoltrato congiuntamente al Consiglio federale la convenzione sulla qualità per ospedali e cliniche. La convenzione è stata elaborata assieme alla Commissione delle tariffe mediche LAINF (CTM) ed è la prima convenzione in assoluto di questo genere. Si tratta di una pietra miliare per lo sviluppo della qualità e la sicurezza dei pazienti negli ospedali e nelle cliniche.

Con il nuovo articolo 58a la legge sull’assicurazione malattie (LAMal) chiede la stipulazione di convenzioni a livello svizzero sullo sviluppo della qualità tra le federazioni dei fornitori di prestazioni e gli assicuratori malattia (convenzioni sulla qualità). In partenariato con la Commissione delle tariffe mediche LAINF (CTM) H+, santésuisse e curafutura hanno stipulato una convenzione ora inoltrata dai tre partner menzionati al Consiglio federale. Non appena approvata, la convenzione potrà entrare in vigore.

Secondo le parti contraenti, il primo accordo a livello nazionale concernente regole ampie per lo sviluppo della qualità costituisce una pietra miliare per la qualità e la sicurezza dei pazienti negli ospedali e nelle cliniche. Nel contempo già oggi è stato stabilito lo sviluppo ulteriore sistematico della convenzione. Le parti contraenti hanno concordato vasti elementi in base ai quali gli ospedali e le cliniche sviluppano in modo vincolante, unitario e trasparente la qualità e la sicurezza dei pazienti. A tale scopo sono stati definiti settori tematici dello sviluppo della qualità a livello nazionale. In tali settori tematici in futuro ospedali e cliniche dovranno attuare i provvedimenti di miglioramento della qualità riconosciuti e garantire un processo di miglioramento continuo. Mediante controlli a campione un organismo indipendente di controllo verificherà lo sviluppo individuale della qualità degli ospedali e delle cliniche. La scelta si baserà su risultati delle misurazioni nazionali della qualità già oggi esistenti, ad es. dell’ANQ, oppure sarà casuale. I risultati della verifica e un’autocertificazione saranno pubblicati in maniera trasparente per ogni sede dell’ospedale o della clinica.

Integrazione di elementi sperimentati

La Convenzione sulla qualità tiene conto dell’ampio ventaglio di attività già attuate da ospedali e cliniche in materia di qualità e permette inoltre di integrare senza soluzione di continuità iniziative diverse già esistenti e future. Sono stati pure integrati meccanismi già sperimentati a livello internazionale, volti a verificare lo sviluppo della qualità. Strutture già esistenti per quanto riguarda la qualità aiutano nell’attuazione, tra cui in particolare l’associazione nazionale per lo sviluppo della qualità negli ospedali e nelle cliniche (ANQ). La collaborazione con l’ANQ sostiene inoltre una serrata armonizzazione con i Cantoni e le loro prescrizioni sulla qualità.

Nel 2021, i medicinali prodotti mediante biotecnologie – noti anche come farmaci biologici – hanno generato circa un quarto della spesa farmaceutica a carico dell’assicurazione malattia obbligatoria. Questo segmento di mercato mostra una crescita ben superiore alla media, pari a oltre il 10%. I biosimilari, sviluppati in modo da risultare simili ai medicinali biologici di riferimento, rappresentano un’opzione valida per frenare l’aumento dei costi senza compromettere la qualità. Gli incentivi negativi presenti nel sistema sanitario impediscono tuttavia di sfruttare il potenziale di risparmio che questi medicamenti offrono, pari a circa 100 milioni di franchi all’anno. Questo potrebbe generare costi aggiuntivi non necessari dell’ordine di un miliardo di franchi da qui al 2030.

Anche nel 2021 il potenziale di risparmio offerto dai biosimilari è stato lungi dall’essere sfruttato pienamente in Svizzera. L’utilizzo generalizzato dei biosimilari avrebbe già potuto ridurre di circa 100 milioni di franchi la spesa farmaceutica a carico dell’assicurazione malattia obbligatoria. È quanto risulta dalla terza edizione del Barometro svizzero dei biosimilari pubblicato da curafutura, biosimilar.ch e intergenerika.

La buona notizia è che nel 2021 il numero di biosimilari commercializzati in Svizzera è più che raddoppiato passando da 15 a 34 prodotti. Anche se ancora troppo poco considerato, il mercato dei biosimilari in Svizzera è in costante crescita. Questo fa ben sperare. Daniel Sarbach, direttore del gruppo di lavoro biosimilar.ch, è convinto che in futuro il potenziale di risparmio offerto dai biosimilari sarà sfruttato maggiormente.

Resta il fatto che l’utilizzo dei biosimilari in Svizzera è tutt’altro che ottimale e che nel panorama ospedaliero si osservano grandi differenze. Per esempio, nella regione ospedaliera della Svizzera centrale la quota di mercato dei sei biosimilari più venduti si attesta solo al 16%, la metà di quella registrata nella regione Vaud/Vallese. Nel caso dell’infliximab, uno dei principi attivi che più incidono sulla spesa sanitaria, la quota di biosimilari si ferma al 14% nella regione ospedaliera di Berna, mentre a Ginevra è circa tre volte più elevata (40%).

A preoccupare non è solo il grado di utilizzo generalmente basso dei biosimilari, malgrado sia più convenienti, ma anche la lentezza della loro penetrazione sul mercato, rileva Pius Zängerle, direttore di curafutura. I mancati risparmi sono considerevoli e del tutto insensati in un contesto di spesa sanitaria in costante aumento.

Da qui al 2030 costi aggiuntivi inutili per oltre un miliardo di franchi

Gli incentivi negativi – come per esempio l’attuale sistema dei margini di distribuzione – ostacolano un uso più diffuso dei biosimilari e precludono risparmi sostanziali. Nel sistema attuale, più alto è il prezzo del farmaco, maggiore è il guadagno dei farmacisti e dei medici, che hanno quindi un interesse diretto a dispensare un preparato originale anziché un biosimilare o un generico meno costoso. In questo modo, il risparmio potenziale che i biosimilari racchiudono per il sistema sanitario, pari a circa 100 milioni di franchi all’anno, non viene sfruttato.

Un potenziale destinato a crescere da qui al 2030: la scadenza dei brevetti di alcuni farmaci biologici più venduti è imminente e i biosimilari corrispondenti sono in fase di sviluppo, offrendo un potenziale di risparmio supplementare dell’ordine di centinaia di milioni di franchi. Secondo il direttore di biosimilar.ch Daniel Sarbach, se gli incentivi negativi non verranno rimossi, entro il 2030 il sistema sanitario e gli assicurati dovranno sobbarcarsi inutili costi aggiuntivi per oltre un miliardo di franchi. Secondo Sarbach, questo è ancora più problematico se si considera che l’Ufficio federale della sanità pubblica (UFSP) non elimina gli incentivi negativi sui margini di distribuzione, il che preclude importanti risparmi per la sanità. Va peraltro evidenziato che lo stesso Ufficio federale si è posto l’obiettivo di rispondere alle sfide più urgenti del sistema sanitario entro il 2030, per garantire anche in futuro un sistema sanitario finanziariamente sostenibile, frenare l’aumento dei costi e sgravare gli assicurati.

Un altro passo importante è la parità di trattamento dei biosimilari e dei generici ai fini della sostituzione. Nella sessione invernale del Consiglio degli Stati, il ministro della sanità Alain Berset ha menzionato che la sostituzione è possibile, indipendentemente dal fatto che si tratti di preparati originali, generici o biosimilari. Nella sessione primaverile, la questione è stata tematizzata in Consiglio nazionale da Ruth Humbel, portavoce della commissione tematica competente. In quell’occasione, l’amministrazione ha assicurato che una menzione esplicita dei biosimilari nella LAMal non era necessaria.

La strada sarebbe quindi spianata per eliminare rapidamente la disparità di trattamento nell’ordinanza e realizzare i risparmi attesi ormai da tempo.

| Farmaci biologici Contrariamente ai farmaci chimici di sintesi, i farmaci biologici sono prodotti a partire da organismi viventi geneticamente modificati, come batteri o colture cellulari. Hanno una struttura molecolare complessa e sono costituiti, per esempio, da proteine o acidi nucleici. Biosimilari I biosimilari sono prodotti che derivano da farmaci biologici e possono essere commercializzati dopo la scadenza del brevetto del biologico originale (medicinale di riferimento). Il principio attivo di un bio-similare e quello del medicinale di riferimento sono di fatto la stessa sostanza biologica. Le differenze non incidono sulla sicurezza o l’efficacia. |

Gli obiettivi di costo peggiorano la qualità dell’assistenza sanitaria e creano una medicina a due velocità. curafutura accoglie quindi con favore la decisione storica della Commissione della sicurezza sociale e della sanità del Consiglio nazionale (CSSS-N) che boccia l’introduzione di obiettivi di costo nell’assicurazione malattie obbligatoria (AOMS) e propone in alternativa una serie di misure concrete da integrare nel controprogetto indiretto all’iniziativa per un freno ai costi.

Il nuovo tariffario medico per le prestazioni ambulatoriali TARDOC è pronto a subentrare all’ormai obsoleto TARMED già dal 1° gennaio 2023. Manca ancora solo l’approvazione da parte del Consiglio federale. curafutura accoglie quindi con favore la decisione della CSSS-N che si prefigge di frenare l’aumento dei costi dell’assicurazione malattie obbligatoria con interventi a livello tariffale anziché con obiettivi di costo.

curafutura ritiene infatti che gli obiettivi di costo contribuiscano ad aumentare la pressione sui fornitori di prestazioni senza ridurre i costi complessivi dell’AOMS. Inoltre, la definizione di obiettivi di costo comporta il rischio di creare nuovi incentivi negativi, che possono essere di natura finanziaria e comportare un peggioramento della qualità delle cure o una riduzione delle prestazioni.

Meno soddisfacente è la proposta della commissione di far stabilire dall’autorità di approvazione tariffe differenziate per singole voci della struttura tariffale o per gruppi di fornitori di prestazioni qualora i partner tariffali non si accordino su un adeguamento entro un anno. Secondo curafutura, questo creerebbe aspettative irrealistiche e porterebbe a soluzioni immature che non servono né agli assicurati né ai pazienti né tantomeno ai fornitori di prestazioni. curafutura esaminerà in dettaglio la decisione della CSSS-N e parteciperà attivamente ai futuri dibattiti.

In occasione dell’ultima annuncio dei premi, gli assicuratori malattia hanno ridotto volontariamente le loro riserve. Attualmente, le riserve nell’assicurazione di base coprono quattro mesi di spese, un livello considerato adeguato e che non giustifica una regolamentazione supplementare. curafutura accoglie quindi con favore la decisione della Commissione della sicurezza sociale e della sanità del Consiglio degli Stati, che ha respinto un’iniziativa parlamentare volta a fissare un limite massimo vincolante per le riserve.

Le riserve degli assicuratori malattie garantiscono la stabilità finanziaria del sistema sanitario e permettono di rimborsare le prestazioni di cura in qualsiasi momento. Non è quindi opportuno volerle ridurre a ogni costo. Tuttavia, l’iniziativa parlamentare Nantermod (20.463) aveva proposto di limitarle a un tetto massimo – e non più minimo come finora – del 150 per cento del coefficiente di solvibilità. Una proposta problematica sia per la stabilità del sistema (finanziamento delle prestazioni) sia per gli assicurati (aumenti dei premi).

Normativa già adeguata nel 2021

L’iniziativa parlamentare non tiene conto del fatto che la base giuridica (ordinanza sulla vigilanza sull’assi- curazione malattie, OVAMal) è già stata modificata nel giugno 2021 per permettere agli assicuratori di ri- durre in misura maggiore le riserve. Questa modifica ha abbassato il livello minimo delle riserve al 100 per cento del coefficiente di solvibilità e ha permesso maggiore flessibilità grazie alla possibilità per gli assicu- ratori di calcolare i premi riducendo al massimo i margini di calcolo.

curafutura è del parere che la modifica dell’ordinanza abbia finora dimostrato la propria efficacia e lo farà anche in futuro. A riprova, nell’ambito dell’approvazione dei premi 2022, gli assicuratori hanno ridotto su base volontaria le proprie riserve e hanno restituito 380 milioni di franchi agli assicurati direttamente (rimborso) o indirettamente (riduzione dei premi), permettendo così una lieve diminuzione del premio medio. Pertanto, non sono necessarie ulteriori modifiche a livello normativo.

Il Parlamento sta attualmente discutendo l’iniziativa per un freno ai costi proposta dall’Alleanza del Centro e il controprogetto indiretto (obiettivi di costo). Si tratta di tetti di spesa vincolanti, ossia di limiti massimi di costo nel sistema sanitario. Oggi tutte le persone in Svizzera hanno un ampio accesso illimitato alle cure mediche. Gli obiettivi di costo l’abolirebbero. La conseguenza sarebbe un peggioramento dell’assistenza medica di base e cela il rischio di cure mediche insufficienti o mancanti. Un’evoluzione di questo tipo viene respinta da FMH, economiesuisse, curafutura e scienceindustries.

Martedì le associazioni FMH, economiesuisse, curafutura e scienceindustries hanno informato i parlamentari e altri interessati sulla loro posizione in merito agli obiettivi di costo e hanno avuto uno scambio di opinioni su questo importante tema.

Il Dipartimento federale dell’interno intende frenare l’evoluzione dei costi nel sistema sanitario adottando diverse misure. A tal fine è di fondamentale importanza ponderare con cautela le misure politiche di regolamentazione. L’assistenza medica di tutti i pazienti in Svizzera non deve essere messa a repentaglio da esperimenti.

Gli obiettivi di costo mettono a rischio l’assistenza dei pazienti finanziata in modo solidale

Gli obiettivi di costo prevedono la definizione anticipata di una «crescita giustificata» per il sistema sanitario. La creazione, la verifica e la gestione degli obiettivi di costo comportano un immenso aumento dell’onere amministrativo. Questo genera costi elevati senza alcun valore aggiunto per i pazienti.

In caso di superamento degli obiettivi di costo si interviene in modo correttivo. Gli obiettivi di costo sono però puramente quantitativi e colpiscono quindi tutte le prestazioni e i fornitori di prestazioni di un blocco di costi. Le misure correttive porterebbero per tutti a una limitazione dell’assistenza medica ampiamente collaudata e finanziata in modo solidale.

Si impedirebbe l’innovazione per creare una medicina a due velocità

Inoltre, i limiti di costo riducono l’accesso al progresso medico e ostacolano l’innovazione. Gli obiettivi di costo, i limiti massimi di costo e i budget globali peggioreranno l’assistenza ai pazienti. Ne nasce una medicina a due velocità.

In concreto, una parte dei pazienti può continuare a finanziare l’assistenza medica di base illimitata tramite assicurazioni complementari private. Coloro che non sono in grado di farlo devono rinunciare al trattamento ottimale dal punto di vista medico o aspettare più a lungo.

Il diritto degli assicurati va preso in considerazione

Oltre ai costi finanziari diretti per le cure mediche, le malattie causano anche costi e oneri sociali, come l’aumento della mortalità e della morbilità e la perdita di tempo di lavoro per pazienti e familiari. Molti di questi costi ignorati sono direttamente a carico dei pazienti, ma altri sono anche a carico dell’economia nazionale nel suo complesso. Se i costi medici diretti sono soggetti a massimali, si generano costi più alti in questi altri ambiti.

Esistono misure corrette per il contenimento dei costi che hanno un ampio consenso e non limitano l’assistenza ai pazienti. Si potrebbe citare ad esempio il finanziamento uniforme delle cure ambulatoriali e stazionarie (EFAS). È altresì importante rafforzare la medicina ambulatoriale a basso costo e le cure integrate. Un pilastro centrale in questo senso è un tariffario medico ambulatoriale equilibrato e moderno. Con il TARDOC esiste da tempo una proposta in questo senso. È inoltre necessaria una più rapida inclusione delle terapie innovative negli elenchi dei rimborsi. Con i nuovi modelli di prezzo è possibile metterle a disposizione dei pazienti più rapidamente.

Diversamente da quanto fatto dal Parlamento nel 2021, il Consiglio nazionale ha accolto le misure di gestione dei costi. curafutura deplora la decisione poiché questo strumento rimette in discussione alcuni principi fondamentali del sistema sanitario svizzero, come il partenariato tariffale, il principio di assicurazione e il diritto alle prestazioni. Inoltre, le misure proposte risultano estremamente burocratiche e rafforzeranno la centralizzazione e la statalizzazione del sistema sanitario.

Un cambiamento radicale di filosofia nella sanità svizzera non è giustificato, poiché il sistema funziona e ha dato buone prove, in particolare in una situazione di crisi senza precedenti com’è stata la pandemia. In primo luogo, l’evoluzione dei costi registrato negli ultimi dieci anni è rimasto inferiore all’obiettivo del +2,7 % all’anno proposto dal gruppo di esperti istituito dal Consiglio federale. In secondo luogo, sono state attuate o sono in corso diverse importanti riforme in grado di rallentare ulteriormente la crescita dei costi e aumentare l’efficienza (finanziamento uniforme EFAS, tariffario medico TARDOC, riforma della qualità, autorizzazione dei fornitori di prestazioni nel settore ambulatoriale).

In questo contesto, non ha senso stravolgere il sistema introducendo un meccanismo così incisivo come le misure di gestione dei costi. Queste misure non sono efficaci e non sono attuabili nella pratica. L’obbligo di adottare misure di gestione dei costi comporterà inevitabilmente un’intensificazione dei blocchi dei negoziati tra i partner tariffali, il che, a sua volta, costringerà il Consiglio federale a intervenire maggiormente. Un’estensione delle competenze sussidiarie del Consiglio federale non è auspicabile, perché rafforzerebbe la statalizzazione e la centralizzazione del sistema sanitario senza ridurre i costi.

Mantenere alta la guardia anche per gli obiettivi di costo

curafutura, che continuerà a partecipare al dibattito, chiede al Consiglio degli Stati di ribaltare la decisione del Consiglio nazionale e di respingere le misure di gestione dei costi. curafutura manterrà alta la guardia anche per altre proposte analoghe, come l’introduzione di obiettivi di costo, presentate come controprogetto indiretto all’iniziativa per un freno ai costi dell’Alleanza del Centro. Alla stregua delle misure di gestione, gli obiettivi di costo rischiano di minare il principio di assicurazione e il diritto alle prestazioni, limiterebbero le prestazioni a scapito degli assicurati e creerebbero incentivi sbagliati.