Financement uniforme

Financement uniforme Tarifs

Tarifs Médicaments

Médicaments Qualité

Qualité Hôpitaux

Hôpitaux Assurance-maladie

Assurance-maladie Coronavirus

CoronavirusLes partenaires tarifaires curafutura, la Société Suisse des Pharmaciens pharmaSuisse ainsi que la Communauté d’achat HSK et la CSS ont remis le nouveau tarif des pharmaciens RBP V au Conseil fédéral pour approbation. Le tarif RBP V favorise la remise de médicaments biosimilaires, qui sont moins chers que les originaux. De plus, il améliore la sécurité de la remise de médicaments dans les EMS en promouvant la mise sous blister automatisée. Cette mise sous blister permet également de réduire le gaspillage des médicaments. Autre nouveauté : les pharmacies de vente par correspondance peuvent désormais facturer leurs prestations pharmaceutiques lors de l’envoi de médicaments. Dans l’ensemble, le nouveau tarif offre une plus grande transparence, il améliore la qualité et l’efficacité lors de la remise de médicaments aux patients et il est introduit de manière neutre en termes de coûts alors qu’il comprend des prestations supplémentaires.

La remise du tarif RBP V au Conseil fédéral est une étape importante. Le nouveau tarif apporte de nombreuses améliorations qui profiteront aux patients et aux résidents d’EMS. Il doit remplacer le tarif RBP IV/1, qui n’a plus été actualisé depuis 2016.

Remise de biosimilaires encouragée

Le tarif RBP V encourage la remise de médicaments biosimilaires, qui sont nettement moins chers que les originaux et équivalents sur le plan thérapeutique. Cela permet de réaliser des économies considérables en faveur des payeurs de primes, tout en conservant la même qualité. Pour ce faire, la prestation de substitution est étendue aux biosimilaires en plus des génériques. Jusqu’à maintenant, il n’était possible de rembourser que la substitution d’un médicament original par des médicaments génériques classiques (fabriqués de manière synthétique) et non par des biosimilaires (fabriqués de manière biologique).

Mise sous blister (emballage visuel) : remise plus sûre de médicaments et lutte contre le gaspillage

De plus, le nouveau tarif des pharmaciens RBP V comprend pour la première fois la prestation de mise sous blister automatisée, qui s’adapte aux besoins individuels des patients. La remise de médicaments sous blister bénéficie en premier lieu aux résidents d’EMS. Elle améliore la qualité de la remise et la sécurité en réduisant le risque de confusion et de dosages erronés. Elle permet également un meilleur contrôle de la prise de médicaments (adhérence au traitement).

Par ailleurs, la mise sous blister automatisée contribue largement à la réduction du gaspillage de médicaments, puisque seule la quantité de médicaments nécessaire est remise. Avec des médicaments mis sous blister, le patient dispose exactement de la quantité nécessaire à son traitement. Des emballages surdimensionnés car produits en série, qui contiennent davantage de médicaments que ce qui est nécessaire et qui finissent généralement à la poubelle, sont ainsi évités.

Pharmacies de vente par correspondance

Autre nouveauté, le tarif comprend désormais aussi les prestations des pharmacies de vente par correspondance, ce qui permet d’intégrer un nouveau canal de distribution.

Demande d’entrée en vigueur du nouveau tarif au 1er janvier 2025

Les partenaires tarifaires curafutura – avec les assureurs CSS, Helsana, Sanitas et KPT –, pharmaSuisse et la Communauté d’achat HSK demandent l’introduction du nouveau tarif RBP V au 1er janvier 2025. SWICA a déjà rejoint le RBP V par déclaration d’adhésion. Les partenaires tarifaires invitent d’autres assureurs à se joindre à la structure tarifaire

Le nouveau tarif ambulatoire TARDOC peut entrer en vigueur au 1er janvier 2026. Les partenaires tarifaires curafutura, FMH et MTK se félicitent de la perspective de son introduction et ainsi de la révision de la structure tarifaire TARMED, totalement obsolète. Tout en approuvant partiellement le TARDOC et les forfaits ambulatoires, le Conseil fédéral a assorti leur entrée en vigueur de conditions importantes. À l’heure actuelle, il n’est pas encore possible d’évaluer ces exigences complexes sans une analyse différenciée. Tous les partenaires tarifaires, en collaboration avec l’organisation tarifaire OTMA, vont s’atteler immédiatement à ces travaux. Compte tenu de l’urgence d’une tarification appropriée, il ne faut en aucun cas que l’introduction simultanée de forfaits exigée par le Conseil fédéral compromette ou retarde une nouvelle fois l’entrée en vigueur du TARDOC, désormais fixée au 1er janvier 2026.

L’entrée en vigueur du TARDOC représente un pas décisif vers l’amélioration des soins de santé ambulatoires. Le nouveau tarif améliorera sensiblement le système de santé pour les patients, les payeurs de primes et le corps médical. Le TARDOC accroît l’efficacité économique par une allocation adéquate des ressources dans un domaine qui représente chaque année des prestations d’une valeur de 12 milliards de francs, soit un tiers des primes. De plus, il élimine les incitations erronées causées par TARMED. Enfin, il revalorise les soins de base dans le domaine des médecins de famille, des pédiatres et des psychiatres et reproduit à nouveau l’éventail des prestations de manière appropriée dans le tarif.

Approbation partielle avec des conditions complexes

Le Conseil fédéral exige des adaptations difficiles avant l’entrée en vigueur des deux structures tarifaires. Il assume ainsi une responsabilité importante, notamment en ce qui concerne la faisabilité de ses exigences. Les partenaires tarifaires doivent maintenant les analyser en détail et examiner les étapes nécessaires à leur réalisation au sein de l’organisation tarifaire commune OTMA. Il s’agira de prioriser les adaptations demandées et de les mettre en œuvre le plus rapidement possible. La révision du TARMED, en vigueur depuis 20 ans, est urgente. Le TARDOC doit être introduit le plus rapidement possible afin de permettre une tarification appropriée et actualisée de l’éventail actuel des prestations. Dans le cadre du calendrier serré qui leur a été fixé, les partenaires tarifaires vont s’atteler sans tarder aux travaux nécessaires à l’entrée en vigueur du nouveau tarif ambulatoire TARDOC et des forfaits, afin de pouvoir démarrer le 1er janvier 2026.

curafutura prend acte des résultats des votations fédérales. Elle se réjouit que la majorité de la population suisse soit arrivée à la même conclusion qu’elle et que les deux initiatives aient donc été rejetées. Les moyens proposés étaient contre-productifs et auraient eu des conséquences négatives pour les patients et assurés.

L’initiative pour un frein aux coûts aurait directement causé encore plus de bureaucratie, sans mesure concrète pour freiner la hausse des coûts. En outre, elle aurait mis en péril l’approvisionnement en soins de qualité et innovants. Le plafonnement général des coûts prévu aurait mis, de manière injustifiée, la pression sur tous les fournisseurs de prestations. Cela aurait aussi entraîné la suppression de prestations nécessaires.

L’initiative d’allègement des primes s’apparentait quant à elle à une simple lutte contre les symptômes. L’augmentation de la réduction des primes n’aurait eu aucun effet de réduction des coûts. Au contraire, elle aurait affaibli la responsabilité en matière de coûts.

Ces deux initiatives auraient sapé les chances pour de véritables réformes, qui s’avèrent urgentes.

Utiliser la possibilité de mettre en oeuvre de véritables réformes

Ces deux initiatives ayant été rejetées, il est maintenant possible d’agir concrètement et d’améliorer notre système de santé. Nous devons saisir cette occasion! Certes, les deux initiatives ont été rejetées, mais cela ne signifie nullement que le statu quo est souhaité. Bien au contraire. La population attend des réformes importantes du système de santé, à même de répondre à leurs préoccupations légitimes.

Il s’agit de mettre en œuvre de véritables réformes du système de santé, qui sont déjà disponibles. Elles permettront d’améliorer la qualité des traitements prodigués aux patients et de réaliser des économies considérables, ce qui bénéficiera aux assurés.

TARDOC : au moins 600 millions de francs d’économies sur trois ans

Il s’agit premièrement de la révision du tarif médical. Le nouveau tarif TARDOC est prêt à entrer en vigueur le 1er janvier 2025. La demande d’approbation a été déposée en décembre 2023 déjà sur la table du Conseil fédéral, qui doit s’exprimer à ce sujet ces prochains jours. Nous l’invitons à approuver sans nouveau retard le TARDOC.

Le TARDOC permet d’économiser au moins 600 millions de francs sur trois ans. En outre, il améliore la qualité des traitements dans le domaine ambulatoire. Enfin, il renforce les soins de base, donc ceux prodigués par les pédiatres, les médecins de famille et les psychiatres. Cela permettrait de refermer enfin le chapitre TARMED. Le TARMED est un tarif obsolète, qui est en vigueur depuis 20 ans et qui n’est plus à la hauteur de notre système de santé.

Financement uniforme : 1 milliard d’économies par an

Deuxièmement, il s’agit de mettre en œuvre le financement uniforme. Cette réforme permet de réaliser des économies d’au moins 1 milliard de francs par année. Davantage de traitements seront ainsi prodigués en ambulatoire et non en stationnaire, où les patients doivent passer plusieurs jours à l’hôpital. Un traitement ambulatoire est intéressant pour les patients, qui peuvent rentrer chez eux le jour même. Les traitements ambulatoires sont aussi plus avantageux. Cela permet donc de faire d’une pierre deux coups.

Par ailleurs, le financement uniforme renforce les soins coordonnés. Les soins coordonnés améliorent la qualité des traitements prodigués aux patients. Ils permettent aussi d’éviter les doublons, par exemple des examens effectués à double, ce qui évite des coûts inutiles.

H+, santésuisse und curafutura nehmen die Genehmigung des Qualitätsvertrag für Spitäler und Kliniken durch den Bundesrat erfreut entgegen. Die Genehmigung des ersten Vertrags dieser Art ist ein wichtiger Schritt für die Qualitätsentwicklung und Patientensicherheit in Spitälern und Kliniken sowie ein Beleg für die gute Zusammenarbeit von Spitälern und Kliniken mit den Krankenversicherern.

Bereits im Mai 2022 haben H+, santésuisse und curafutura einen Qualitätsvertrag beim Bundesrat eingereicht, der in Partnerschaft mit der Medizinaltarif-Kommission UVG (MTK) ausgearbeitet wurde. Der Vertrag wurde danach gemäss den Rückmeldungen des Bundesamts für Gesundheit überarbeitet, und im Dezember 2023 erneut beim Bundesrat eingereicht. Dieser hat an seiner Sitzung vom 22. Mai 2024 den Vertrag nun genehmigt. Somit kann jetzt eine verbindliche, national einheitliche und transparente Qualitätsentwicklung vorangetrieben werden.

Gemeinsamer Meilenstein für Spitäler und Versicherer

H+, santésuisse et curafutura se réjouissent que le Conseil fédéral ait approuvé la convention de qualité relative au art. 58a LAMal pour les hôpitaux et les cliniques, première du genre. Un pas important est ainsi franchi pour le développement de la qualité et la sécurité des patients dans les établissements de santé. C’est aussi une preuve de la bonne collaboration des hôpitaux et des cliniques avec les assureurs maladie.

En mai 2022 déjà, H+, santésuisse et curafutura avaient soumis au Conseil fédéral une convention de qualité. La Commission des tarifs médicaux LAA (CTM) avait également participé à l’élaboration de ce document. Après avoir été remaniée sur la base des commentaires de l’Office fédéral de la santé publique, la convention a été à nouveau remise au gouvernement en décembre 2023 pour approbation. Ce dernier a donné son aval lors de sa séance du 22 mai 2024. Un développement de la qualité transparent, uniforme au plan national et obligatoire peut ainsi aller de l’avant.

Un jalon commun pour les hôpitaux et les assureurs

La loi sur l’assurance-maladie (LAMal) dispose à son art. 58a que les fédérations des fournisseurs de prestations et des assureurs concluent des conventions relatives au développement de la qualité (conventions de qualité) valables pour l’ensemble du territoire suisse. Grâce aux efforts conjoints de H+, santésuisse et curafutura, une première convention a été ainsi approuvée. Tant la conclusion de cette convention que l’aval du Conseil fédéral sont le résultat d’une bonne et intense collaboration entre H+ et les fédérations d’assureurs maladie.

Accent sur la qualité dans des champs d’action stratégiques

Les partenaires ont structuré la convention de qualité en vertu de l’art 58a LAMal en fonction des champs d’action des objectifs quadriennaux du Conseil fédéral pour le développement de la qualité: culture de la qualité, sécurité des patients, prise de décision fondée sur des données probantes et système centré sur le patient. Les hôpitaux et les cliniques doivent introduire et réaliser des mesures d’amélioration de la qualité validées dans le cadre de ces champs d’action. L’amélioration continue et le contrôle de ces processus sont au centre du dispositif. Les hôpitaux et les cliniques peuvent faire valider des mesures de qualité déjà en œuvre, ce qui permet de poursuivre des activités ayant fait leurs preuves.

Perfectionnement de la qualité en toute transparence

Avec cette convention, les hôpitaux et les cliniques remplissent une obligation légale. Cette étape favorise dans le même temps l’instauration d’une culture du développement de la qualité dans le secteur hospitalier. L’objectif poursuivi est clair: un perfectionnement continuel de la qualité des traitements et de la sécurité des patients. La transparence joue un rôle important dans ce contexte. L’auto-déclaration sur les mesures d’amélioration de la qualité sélectionnées ainsi que l’état d’avancement de ces mesures seront publiés. Il en va de même des bilans des contrôles, qui seront présentés sur le site Web info-hopitaux.ch avec d’autres résultats du domaine des hôpitaux et des cliniques. Krankenversicherungsgesetz (KVG) fordert gemäss Artikel 58a den Abschluss von gesamtschweizerischen Verträgen über die Qualitätsentwicklung zwischen den Verbänden der Leistungserbringer und der Krankenversicherer (Qualitätsverträge). Durch die gemeinsamen Anstrengungen von H+, santésuisse und curafutura ist nun ein erster Qualitätsvertrag vom Bundesrat genehmigt worden. Der Abschluss des Vertrags und die Genehimgung durch den Bundesrat ist das Ergebnis einer guten und intensiven Zusammenarbeit zwischen H+ und den Versichererverbänden.

Fokus auf Qualität in strategischen Handlungsfeldern

Die Vertragspartner haben den Qualitätsvertrag nach Art. 58a KVG entlang der Handlungsfelder der Vierjahresziele des Bundesrats zur Qualitätsentwicklung strukturiert: Qualitätskultur, Patientensicherheit, evidenzbasierte Entscheidungsfindung sowie Patientenzentriertheit. In diesen Handlungsfeldern müssen alle Spitäler und Kliniken anerkannte Qualitätsverbesserungsmassnahmen einführen und umsetzen. Ein zentrales Element ist die kontinuierliche Verbesserung und Überprüfung dieser Prozesse. Spitäler und Kliniken können bereits umgesetzte Qualitätsmassnahmen anerkennen lassen, so dass auf bewährten Aktivitäten aufgebaut werden kann.

Transparente Weiterentwicklung der Qualität

Mit dem Qualitätsvertrag erfüllen Spitäler und Kliniken die gesetzlichen Vorgaben. Gleichzeitig wird mit diesem Schritt auch eine Kultur der Qualitätsentwicklung in der Spitalbranche geschaffen. Das Ziel ist klar: eine kontinuierliche Weiterentwicklung und Verbesserung der Behandlungsqualität und der Patientensicherheit. Auch die Transparenz nimmt dabei eine wichtige Rolle ein: Die Selbstdeklaration zu den gewählten Qualitätsverbesserungsmassnahmen sowie der Stand der Einführung dieser Massnahmen werden transparent publiziert. Dasselbe gilt auch für das Ergebnis der Audits. Diese und weitere Ergebnisse zu den Spitälern und Kliniken werden auf der Website spitalinfo.ch veröffentlicht.

curafutura salue la décision de la CSSS-E, qui s’est prononcée pour faire baisser les prix des médicaments ayant un important chiffre d’affaires. curafutura s’est longtemps battue pour cette mesure. Ces rabais permettront d’économiser 400 millions de francs par an. Jusqu’à présent, les débats sur le deuxième volet de mesures n’avaient pas suffisamment porté sur la maîtrise des coûts des médicaments. Une nouvelle dynamique positive semble s’être installée. En revanche, la situation est différente en ce qui concerne les réseaux de soins.

La Commission de la santé du Conseil des États (CSSS-E) dit oui à une proposition initialement déposée par le conseiller aux États Josef Dittli sous forme de motion en 2019 afin de revoir la fixation des prix des médicaments. La motion a été adoptée par le Parlement en 2020 et elle sera désormais mise en œuvre dans le cadre du deuxième volet de mesures « visant à maîtriser les coûts ». Ces baisses de prix pour les médicaments dépassant un certain chiffre d’affaires permettront d’économiser 400 millions de francs par an.

Une surréglementation néfaste pour les réseaux de soins

En revanche, curafutura déplore le soutien de la CSSS-E à la création d’un fournisseur de prestations « réseaux de soins coordonnés ». Les patients profitent déjà aujourd’hui des soins coordonnés et ils choisissent les modèles d’assurance correspondants sur une base volontaire. Il est donc tout à fait inutile de charger ce domaine d’une réglementation superflue et même nuisible, car elle compliquerait l’administration des réseaux.

Le deuxième volet de mesures « visant à maîtriser les coûts » sera traité par le Conseil des États lors de la session d’été.

Un centre de cardiologie supplémentaire nuirait à la qualité des traitements et ferait augmenter les coûts

Par décision du 5 mars 2024, l’hôpital cantonal de Saint-Gall a reçu de trois cantons – à savoir Appenzell Rhodes-Extérieures, Appenzell Rhodes-Intérieures et Saint-Gall – un mandat de prestations identique en chirurgie cardiaque. Les associations d’assureurs-maladie curafutura et santésuisse s’y opposent : elles ont donc formé recours auprès du Tribunal administratif fédéral. Leur but est de faire annuler les décisions en question. Un centre de cardiologie supplémentaire réduirait le nombre de cas par centre, ce qui aurait des incidences négatives sur la qualité des traitements et ferait augmenter les coûts à la charge des assurés.

En tant que représentants de leurs assurés, les assureurs-maladie attendent des cantons qu’ils fassent preuve de discernement dans leur planification hospitalière et qu’ils respectent les dispositions légales en matière de coordination intercantonale, d’économicité et de qualité. Pour curafutura et santésuisse, il est incompréhensible que l’hôpital cantonal de Saint-Gall soit mandaté pour intervenir dans six groupes de prestations en chirurgie cardiaque, alors que la densité de centres de cardiologie en Suisse est déjà presque deux fois plus élevée que dans les pays voisins. Les 16 centres de cardiologie actuels n’atteignent déjà pas tous le nombre minimal de cas recommandé par la Société européenne de chirurgie cardiaque et de cardiologie. Or, un faible nombre de cas entraîne généralement une baisse de la qualité des traitements, ce qui représente un risque supplémentaire pour les patients. Les associations d’assureurs-maladie ont donc fait usage de leur nouveau droit (voir encadré) et ont chacune formé recours auprès du Tribunal administratif fédéral.

Réévaluer la situation

Les recours demandent que les mandats de prestations en chirurgie cardiaque attribués le 5 mars 2024 à l’hôpital cantonal de Saint-Gall soient retirés ou que le Tribunal administratif fédéral renvoie la décision pour réévaluation en raison d’un examen incomplet de l’état de fait.

Offre de chirurgie cardiaque déjà disponible

curafutura et santésuisse justifient leur position par l’offre de chirurgie cardiaque déjà disponible en Suisse orientale et à Zurich. Les gouvernements de Saint-Gall et des deux Appenzell ont accordé plus d’importance aux intérêts de la direction de l’hôpital qu’aux préoccupations des assurés, qui devront passer à la caisse pour financer cette extension des prestations. Cette décision est d’autant plus incompréhensible que les patients n’ont au maximum qu’une heure de route à faire pour être traités par les services de chirurgie cardiaque du Herz-Neuro-Zentrum Bodensee AG, de la Clinique Hirslanden Zurich ou du service de chirurgie cardiaque de l’hôpital universitaire de Zurich/Triemli. Malgré cela, les gouvernements en question ont attribué ces mandats de prestations à l’hôpital cantonal de Saint-Gall. curafutura et santésuisse sont d’avis que la coordination intercantonale en vue de l’ouverture d’un nouveau centre de cardiologie à l’hôpital cantonal de Saint-Gall n’a pas été effectuée conformément aux dispositions de la loi sur l’assurance-maladie. La création de nouvelles capacités n’a notamment pas été considérée dans la mesure exigée par la loi sur l’assurance-maladie. Cela vaut également pour le critère d’économicité. Il n’est pas nécessaire de créer de nouvelles capacités dans ce domaine, d’autant plus que celles-ci doivent d’abord être mises en place – ce qui entraîne des coûts supplémentaires, tant en raison de l’infrastructure que du manque de personnel qualifié et de la coordination qui doit être assurée depuis Zurich. De plus, les interventions de chirurgie cardiaque manqueront dans les autres centres cardiaques, ce qui y entraînera une hausse des coûts. Un nouveau centre de chirurgie cardiaque spécialisée nuirait en outre à la qualité. Dans bien des centres, le nombre minimal de cas exigé n’est pas atteint à l’heure actuelle.

Dans le rapport de planification final, les gouvernements des trois cantons concernés n’ont répondu que superficiellement, voire pas du tout, aux réserves émises par les assureurs-maladie. curafutura et santésuisse ont donc décidé de faire usage de leur nouveau droit de recours pour la première fois afin d’envoyer un signal clair et de s’engager en faveur des assurés.

| Depuis le 1er janvier 2024, les organisations d’assureurs-maladie ont qualité pour recourir en matière de planification hospitalière, conformément à l’art. 53, al. 1bis, LAMal. Elles peuvent ainsi défendre les intérêts de leurs membres. |

Ces mesures sont nécessaires : des économies de 90 millions de francs ont été ratées l’année dernière en raison du recours insuffisant aux biosimilaires

Augmenter l’utilisation des biosimilaires est plus que jamais nécessaire. Le nouveau Baromètre des biosimilaires montre que des économies de 90 millions de francs ont été manquées en 2023 car les médicaments biologiques originaux onéreux ont continué d’être utilisés dans la moitié des cas au lieu des alternatives biosimilaires moins chères. Face à cette situation, plusieurs mesures entrent en vigueur en 2024 afin d’inciter pharmaciens, médecins et patients à recourir davantage aux biosimilaires.

Depuis 2019, le nombre de médicaments biosimilaires disponibles en Suisse a doublé pour atteindre plus de 40 produits. Leur taux d’utilisation reste cependant trop faible, comme le montre le nouveau Baromètre des biosimilaires de biosimilar.ch, curafutura et Intergenerika. La part des biosimilaires est d’environ 50 %, et ce même quatre ans après leur lancement.

De ce fait, les assurés paient plus qu’ils ne le devraient. En 2023, le recours trop faible aux biosimilaires a empêché de réaliser des économies de 90 millions de francs. « Ces 90 millions de francs ont été dépensés pour rien et sans apporter la moindre plus-value thérapeutique : une situation inacceptable pour les payeurs de primes et que nous ne pouvons tolérer », affirme Pius Zängerle, directeur de curafutura.

Pour améliorer la tendance, plusieurs mesures visant à promouvoir les biosimilaires entrent en vigueur au cours de l’année 2024.

Droit de substitution pour les pharmaciens

Premièrement, les pharmaciens sont désormais habilités à remplacer un médicament biologique original par l’un de ses biosimilaires. Ils disposent de cette compétence depuis le 1er janvier 2024 (modification de l’art. 52a LAMal). Cela signifie que lorsqu’un patient se présente à la pharmacie avec une ordonnance pour un médicament biologique original (médicament de référence), le pharmacien peut décider de son propre chef de lui remettre un biosimilaire, équivalent d’un point de vue thérapeutique et moins cher. L’interchangeabilité des biosimilaires et des médicaments de référence a été confirmée par Swissmedic en 2023.

Quote-part différenciée pour les patients

Deuxièmement, les patients sont incités à utiliser des biosimilaires par le mécanisme de quote-part différenciée. Celui-ci ne s’appliquait auparavant qu’aux génériques; depuis le 1er janvier 2024, il s’applique également aux biosimilaires. Il crée une incitation financière: si le patient reçoit un biosimilaire, il paie la quote-part normale de 10 %. En revanche, s’il reçoit un médicament de référence onéreux alors qu’il existe des alternatives biosimilaires, il paie une quote-part plus élevée et se montant à 40 % (art. 38a OPAS).

Les garanties de prise en charge des coûts s’appliquent aussi bien aux médicaments biologiques qu’à leurs biosimilaires

Troisièmement, depuis le 1er avril 2024, les garanties de prise en charge des coûts pour les médicaments de référence sont automatiquement valables également pour leurs biosimilaires. Le surcroît de travail administratif est ainsi supprimé en cas de recours à un biosimilaire. En outre, les patients ont la certitude qu’ils continueront à être remboursés par leur assureur-maladie après le passage à un biosimilaire.

Révision des marges de distribution des médicaments

Quatrièmement, de nouvelles marges de distribution des médicaments entreront en vigueur le 1er juillet 2024. Elles réduiront la mauvaise incitation créée par le système actuel: aujourd’hui, les médecins et les pharmaciens reçoivent nettement plus d’argent lorsqu’ils délivrent un médicament de référence coûteux plutôt qu’un biosimilaire moins cher. Ils sont donc incités à fournir le produit plus cher afin de réaliser une marge plus élevée. Le nouveau système garantit aux biosimilaires l’égalité de traitement en ce qui concerne la marge de distribution.

biosimilar.ch, curafutura et Intergenerika saluent les différentes mesures prises pour promouvoir les biosimilaires. Elles montrent que le Conseil fédéral a reconnu le problème. Grâce au Baromètre des biosimilaires, l’effet de ces mesures sera observé à l’avenir et leur efficacité régulièrement contrôlée.

Le potentiel d’économies va continuer à croître

Le potentiel d’économies que présentent les biosimilaires va continuer à croître dans les années à venir: en effet, les brevets de nombreux médicaments biologiques sont sur le point d’expirer et les biosimilaires correspondants sont en cours de développement. Par exemple, le ranibizumab, un principe actif contre la dégénérescence maculaire, est venu s’y ajouter dernièrement. Au total, le potentiel d’économies supplémentaires d’ici 2030 représente plusieurs centaines de millions de francs. C’est pourquoi les biosimilaires représentent une solution très intéressante pour freiner les coûts du système de santé suisse.

C’est l’un des sujets favoris des amateurs de polémique : la publicité dans l’assurance-maladie. Elle s’est retrouvée au centre des débats le 23 février 2024, lorsque la commission de la santé du Conseil national s’est prononcée de justesse pour son interdiction dans l’assurance de base. Pourquoi cette attaque brutale contre un domaine qui ne représente que 0,2 % des coûts de l’AOS, soit moins de 1 franc par assuré et par mois ? Parce que la publicité est un symbole : elle prouve que la concurrence fonctionne pleinement dans l’assurance-maladie.

L’initiative parlementaire Hurni 22.497, soutenue de justesse par la CSSS-N (12 voix contre 12, avec voix prépondérante de la présidente), est le dernier avatar d’une tentation ancienne, celle de diaboliser et de bannir la publicité de l’assurance-maladie. Le ton se veut indigné. Rendez-vous compte, les assureurs-maladie ont l’audace, que dis-je, l’insolence, l’impertinence et le culot de recourir à l’une des fonctions essentielles de toute entreprise, le marketing. Ils exagèrent! Pourquoi se soucient-il de la vente de leurs produits ?

Au-delà de la rhétorique, quels sont les arguments avancés pour justifier une interdiction de la publicité ? Et tiennent-ils la route ? La réponse est non, bien entendu. Mais prenons-les un par un. Premièrement, l’initiative parlementaire prétend que la publicité ne sert à rien parce que l’assurance de base est obligatoire. Selon cette logique, Migros et Coop peuvent supprimer leurs spots télévisés et décrocher leurs affiches. Nous devons tous manger pour vivre et il n’est pas nécessaire de nous convaincre de nous alimenter. Le but est évidemment tout autre : il ne s’agit pas de convaincre un client d’acheter un produit plutôt que de ne rien acheter, mais de le convaincre d’acheter le produit d’une entreprise plutôt que celui d’une autre. Pareil pour les marques d’habits, dont les publicités ne visent pas à convaincre le client potentiel de ne pas se promener nu.

Deuxième argument, l’interdiction de la publicité permettrait de faire des économies. En réalité, la publicité ne représente que 0,2% des coûts de l’assurance de base (AOS), soit moins d’un franc par mois et par assuré. L’assuré ne verrait donc pas la différence. Ou plutôt si, il la verrait très probablement, mais de manière négative. Car la publicité n’est pas une dépense qui se greffe en plus des autres et qu’on peut amputer sans conséquence. Les dépenses de marketing sont l’huile qui fait tourner le moteur du marché. Les réduire revient à diminuer l’intensité concurrentielle et à perdre les avantages qu’elle génère, comme l’incitation qu’ont les entreprises à être aussi efficaces que possible et à promouvoir l’innovation.

Enfin, l’initiative parlementaire affirme que le marketing ne contient pas d’élément de prévention. C’est tout simplement faux. Des thèmes de santé publique variés sont abordés par les assureurs-maladie via différents moyens de communication, qu’il s’agisse d’un spot télévisé sur la santé psychique, d’un magazine client informant sur le dépistage du cancer, ou encore d’affiches encourageant une alimentation saine et l’activité physique.

Cheval de Troie pour la caisse unique

En conclusion, une interdiction de la publicité dans l’assurance-maladie serait loin d’être anecdotique. En affaiblissant la concurrence, elle saperait le système actuel de « concurrence régulée », voulu par la LAMal et dont la concurrence est manifestement un élément constitutif. En réalité, cette mesure est même un cheval de Troie pour les partisans d’une caisse unique étatique.

La stratégie poursuivie est simple : limiter petit à petit les possibilités de concurrence et de différenciation des assureurs-maladie. Puis, un jour, lorsque tout aura été réglementé dans les moindres détails, il s’agira de réclamer l’introduction d’un monopole en arguant que la concurrence n’est plus assez forte et a donc perdu sa raison d’être.

Cela s’inscrit dans un contexte plus global d’hostilité parfois forte et dogmatique à la concurrence, comme le montre par exemple la récente décision du conseil communal de la ville de Berne d’interdire les affiches publicitaires dans l’espace public.

De notre point de vue, il est d’autant plus important de défendre la publicité dans l’assurance maladie. Elle est le symbole le plus visible, mais aussi le garant des vertus de la concurrence : efficacité, innovation, diversité de l’offre. Et tant que l’on prend au sérieux cette concurrence dans le système de santé et donc aussi dans l’assurance maladie, il n’y a aucune raison de supprimer la publicité. Pas plus qu’il n’y a de raison de l’interdire dans le commerce de détail ou dans d’autres domaines de la vie.

Monitoring des coûts de l’AOS : la nette hausse des coûts se poursuit

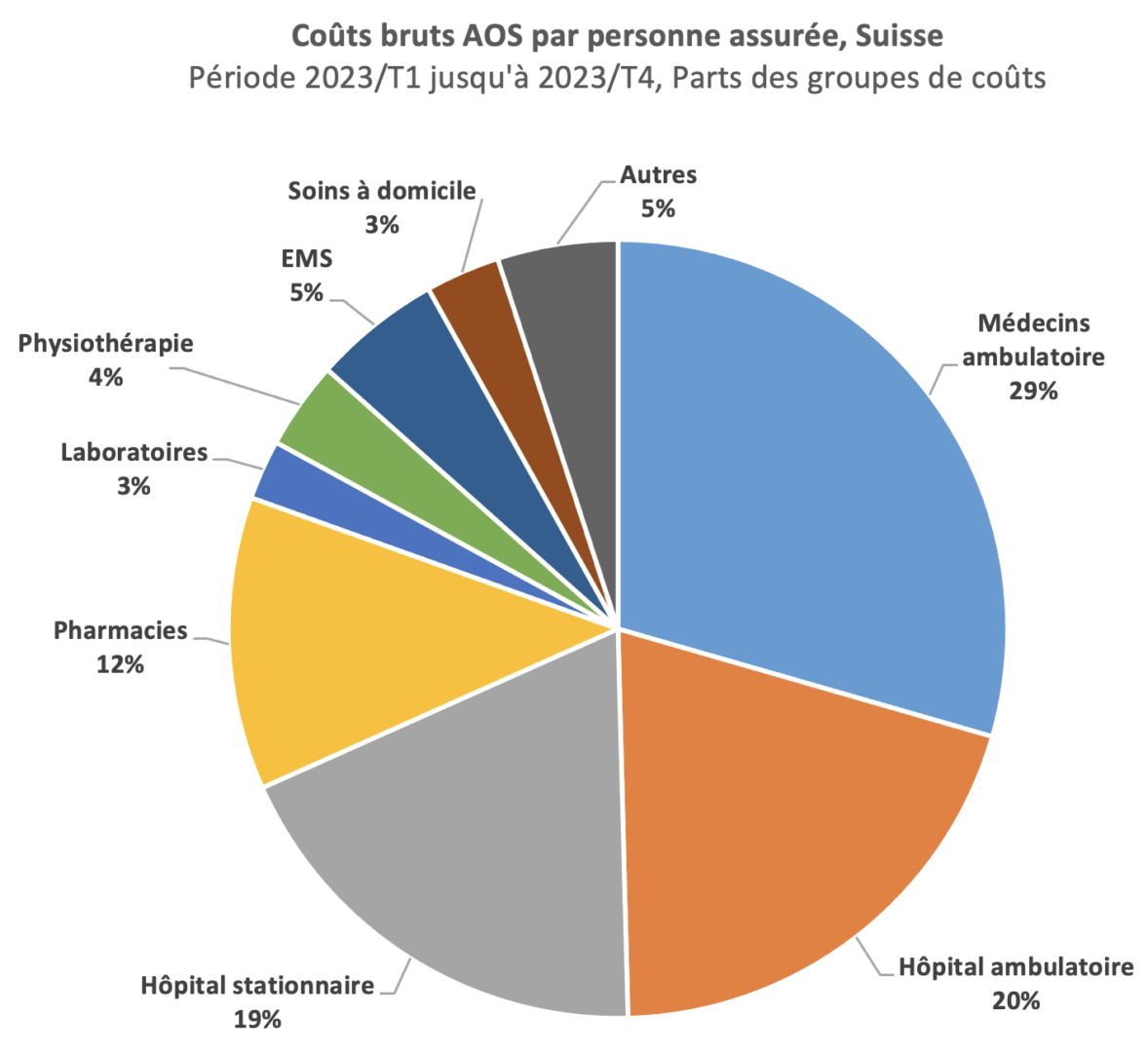

Les coûts de la santé dans l’assurance de base (AOS) ont nettement augmenté en 2023. Les coûts bruts par personne se sont élevés à 4’513 francs. Cela correspond à une augmentation de 4,6 % par rapport à l’année précédente. Les coûts ont augmenté le plus fortement dans la physiothérapie (+7,0 %), les soins à domicile (+6,1 %) et le domaine hospitalier stationnaire (+5,3 %). Cette évolution préoccupante souligne plus que jamais la nécessité de réformes importantes du système de santé. Pour curafutura, il s’agit notamment du financement uniforme EFAS, de la révision du tarif médical obsolète TARMED par TARDOC et de l’adaptation des règles de fixation des prix des médicaments. Dans ce domaine, une proposition est sur la table depuis longtemps, selon laquelle les prix devraient être calculés sur la base de l’impact budgétaire.

Le monitoring des coûts de curafutura montre une croissance marquée des coûts de la santé dans l’assurance de base (AOS) en 2023. De janvier à décembre 2023, les coûts bruts par personne assurée se sont montés à 4’513 francs. Cela correspond à une augmentation de 4,6 % par rapport à l’année précédente (janvier à décembre 2022). La hausse des coûts s’est accélérée en 2023, par rapport à 2022. En 2022, les coûts avaient augmenté de 2,6% par rapport à 2021. Pour 2023, les coûts de la physiothérapie (+7,0 %), des soins à domicile (+6,1 %) et du domaine hospitalier stationnaire (+5,3 %) ont connu la plus forte hausse.

Hausse importante et inattendue dans le secteur hospitalier stationnaire

Le secteur hospitalier stationnaire a connu une nette augmentation des coûts (+5,3 %), alors que ce secteur représente une part importante des coûts totaux de l’AOS (19 %). Cette hausse des coûts dans le domaine hospitalier stationnaire est inattendue, car la tendance devrait être au transfert des soins stationnaires vers les soins ambulatoires. De plus en plus d’opérations peuvent en effet être réalisées en ambulatoire, sans que le patient ne doive passer la nuit à l’hôpital. Ces chiffres montrent par conséquent qu’il faut continuer à encourager l’ambulatoire. La réforme du financement uniforme EFAS aura ici un effet positif déterminant.

Médicaments

Les coûts des médicaments, qui représentent 22 % des coûts de l’assurance de base, ont augmenté de 4 % en 2023. Les règles de fixation des prix ne sont plus adaptées, car de plus en plus de thérapies onéreuses arrivent sur le marché. curafutura demande d’introduire le critère d’impact budgétaire, comme le prévoit la motion Dittli. L’impact budgétaire permet de tenir compte du succès commercial d’un médicament en prévoyant des baisses de prix automatiques à partir d’un certain seuil de chiffre d’affaires (p. ex. 20 millions de francs par an).

Physiothérapie

La forte augmentation des coûts de la physiothérapie (+7 %) s’explique en partie par la tendance de long terme qui veut que davantage de traitements conservatoires soient effectués. Mais elle souligne aussi la nécessité de négocier un nouveau tarif entre les partenaires tarifaires. Pour curafutura, la transparence doit également être améliorée afin de lutter contre les possibilités d’optimisation de la facturation qui existent actuellement. L’intervention tarifaire prévue par le Département fédéral de l’intérieur va dans ce sens.

curafutura déplore la décision de la Commission de la santé du Conseil des États de réintégrer les réseaux de soins dans le deuxième volet de mesures pour freiner les coûts

Les réseaux de soins se sont développés de manière extrêmement dynamique en Suisse ces dernières années et les assurés sont de plus en plus nombreux à choisir cette forme d’assurance de manière volontaire. Il est donc tout à fait inutile d’alourdir ce domaine avec une réglementation superflue et même nuisible, car elle compliquerait largement l’administration des réseaux. curafutura s’oppose par conséquent à la décision prise mardi par la Commission de la santé du Conseil des États.

«Nous sommes convaincus qu’il n’est pas nécessaire de réglementer un domaine qui fonctionne déjà très bien, car les réseaux liés aux modèles alternatifs d’assurance se développent bien et de manière continue depuis des années», déclare Pius Zängerle, directeur de curafutura. La décision de la CSSS-E concernant les réseaux de soins n’aboutirait qu’à une lourdeur administrative, sans apporter aucun avantage supplémentaire.

Les réseaux de soins sont déjà encouragés par le financement uniforme EFAS

Le Parlement vient de prendre une décision qui va accélérer le développement des réseaux de soins, avec l’adoption de la réforme du financement uniforme le 22 décembre 2023. EFAS augmentera en effet les économies réalisées grâce aux réseaux de soins et permettra par conséquent d’augmenter les rabais offerts par ces modèles par rapport à la prime standard. Cela rendra les réseaux de soins encore plus attractifs pour les assurés.

curafutura demande au plénum du Conseil des États de corriger la décision prise aujourd’hui par la CSSS-E. Il faudrait ainsi supprimer la mesure concernant les réseaux de soins du deuxième volet de mesures visant à freiner les coûts, comme l’avait déjà décidé le Conseil national. La surréglementation des réseaux de soins serait contreproductive et mettrait en danger leur développement.