Einheitliche Finanzierung

Einheitliche Finanzierung Tarife

Tarife Medikamente

Medikamente Qualität

Qualität Krankenversicherung

KrankenversicherungSeit dem 1. Januar 2012 wird das risikobasierte Reservenmodell angewandt. Dieses berechnet die Mindestreserven aufgrund einer umfassenden Analyse. Die Analyse beinhaltet die vom Krankenversicherer eingegangenen Risiken (Versicherungs-, Markt- und Kreditrisiken). Der Solvenztest prüft, ob die Krankenversicherer über genügend Reserven verfügen (Festlegung der Mindesthöhe). Die Höhe der Reserven, das Ergebnis des Solvenztests und der Deckungsgrad jedes Krankenversicherers werden vom Bundesamt für Gesundheit (BAG) veröffentlicht.

Das sind die Fakten

(1) Reserven in der OKP

Die Reserven müssen den gesetzlichen Verpflichtungen gemäss Art. 14 KVAG und Art. 9ff KVAV entsprechen. Liegen die Reserven über dem gesetzlichen Minimum, müssen diese im System zugunsten der Versicherten verbleiben (Gewinnausschüttungsverbot, Art. 2 Abs. 1 KVAG). Das BAG prüft, dass die Reserven nicht übermässig sind. Sind sie übermässig, müssen die Versicherer ihre Reserven abbauen (Art. 26 KVAV) oder das BAG genehmigt die Prämien nicht (Art. 16 Abs. 4 Bst. d KVAG). Sehr tiefe Reserven hingegen gefährden die Solvenz der Krankenversicherer, was durch Prämienerhöhungen korrigiert werden muss.

Die Grafik und die Tabelle zeigen die Höhe der Reserven. Die Erhöhung der Reserven in den Jahren 2018, 2019 und 2020 müssen als ausserordentliche Fälle verstanden werden. Sie sind auf eine politische Vorgabe zurückzuführen, die der Bundesrat den Krankenversicherern gemacht hat.

Zudem hatten die Kostendämpfungsmassnahmen bzw. der Tarifeingriff des Bundesrats positive Auswirkungen auf die Gesundheitskosten. Die Kosten und damit die Prämien für das Jahr 2018 waren überschätzt worden, was zu einer Erhöhung der Reserven führte. Die Erhöhung der Reserven in den Jahren 2019 und 2020 ist insbesondere auf gute Börsenergebnisse zurückzuführen: Die Versicherer dürfen diese Gewinne zwar in der Prämienkalkulation verwenden, aber nur in begrenztem Umfang (Art. 25 Abs. 4 KVAV). Der Rest muss den Reserven zugeführt werden.

In den Jahren 2022 und 2023 wurden die Reserven im Vergleich zu den Vorjahren massiv abgebaut. In beiden Jahren haben die Prämien zur Deckung der Nettoleistungen nicht ausgereicht. Das Jahr 2022 brachte zudem wegen des schlechten Börsenjahres noch Anlageverluste, die im Folgejahr nur teilweise kompensiert werden konnten.

Dank der seit dem 1. Juni 2021 gültigen Revision der KVAV für mehr Flexibilität zum Abbau von Reserven[1] können die Krankenversicherer die Reserven direkt (Rückerstattung) oder indirekt (tiefere Prämien) an die Versicherten zurückgeben. Für die Prämienjahre 2024 und 2025 hat kein Versicherer einen Reserveabbauplan vorgelegt und somit von dieser Möglichkeit Gebrauch gemacht.

(3) Vergleich mit anderen Sozialversicherungen

Die OKP-Reserven sind im Vergleich mit anderen Versicherungen klein:

Die versicherungstechnischen Rückstellungen der SUVA betrugen im Jahr 2023 knapp 106 Monatsausgaben (39 Mia. CHF versicherungstechnische Rückstellungen bei bezahlten Versicherungsleistungen von 0.37 Mia. CHF pro Monat). Die AHV-Reserven lagen im selben Jahr bei 12 Monatsausgaben (49‘892 Mio. CHF Kapital bei 4‘163 Mio. CHF Ausgaben pro Monat). Im Vergleich dazu lagen die Reserven der gesamten Krankenversicherungsbranche bei nur 2 Monatsausgaben (5‘955 Mio. CHF Reserven bei 2‘882 Mio. CHF OKP-Kosten (Nettoleistungen) pro Monat). Bei den Krankenversicherern Helsana, Sanitas und CSS bspw. betrugen die Reserven 1.2, 1.9 respektive 1.6 Monatsausgaben (583 Mio. CHF Reserven bei 473 Mio. CHF Nettoleistungen pro Monat respektive 387 Mio. CHF Reserven bei 204 Mio. CHF Nettoleistungen pro Monat respektive 748 Mio. CHF Reserven bei 460 Mio. CHF Nettoleistungen pro Monat).

[1] Anpassungen im Art. 26 KVAV : Die Versicherer können ab einer Mindestsolvenzquote von 100% freiwillig ihre Reserven abbauen (Abs. 1) und für den Abbauplan die Prämien «knapp kalkulieren» bzw. mehr Risiken in ihren Prämienberechnungen auf sich nehmen (Abs. 3).

Quellen

- BAG, Aufsichtsdaten OKP 1996-2022, 2023

- BFS, Alters- und Hinterlassenenversicherung (AHV): Finanzen der AHV 1948-2022(2023).

- Suva, Geschäftsbericht 2023

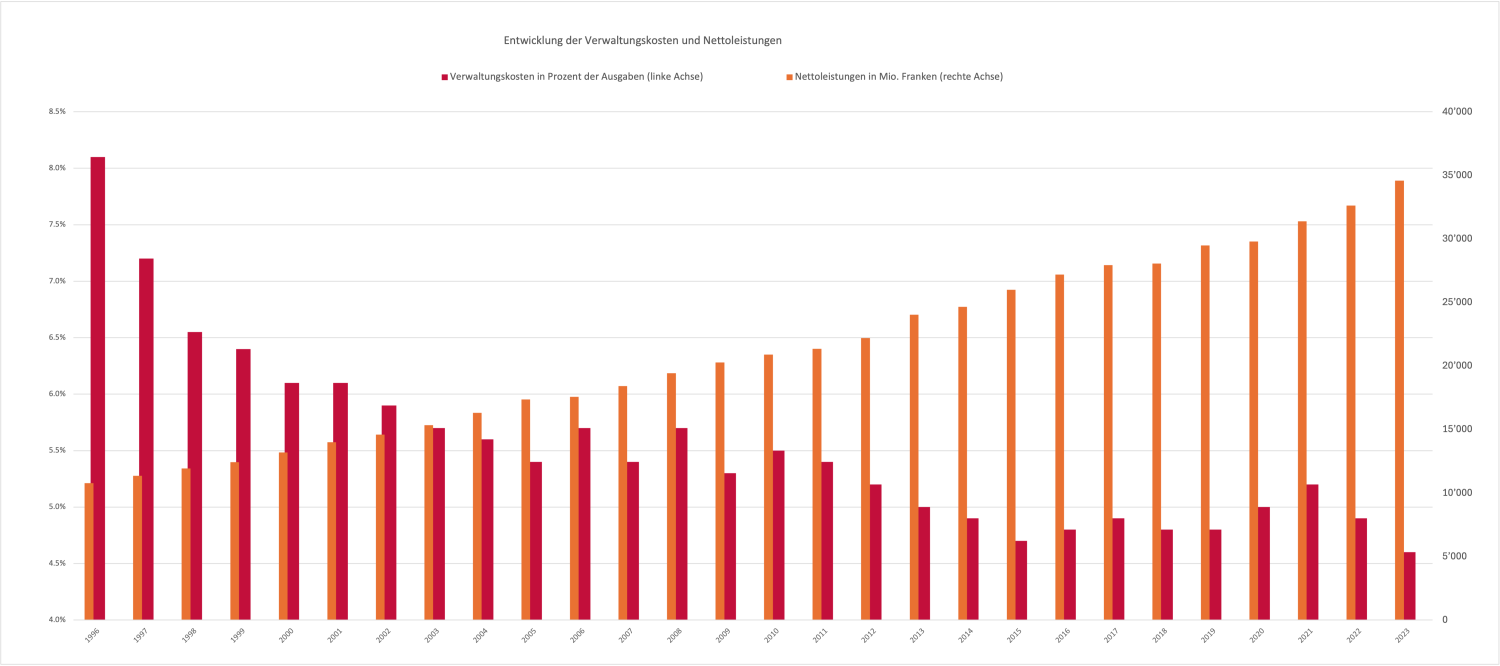

Die Krankenversicherer haben in den letzten Jahren ihre Effizienz stark verbessert. Damit wurden die Verwaltungskosten pro versicherte Person deutlich reduziert: Sie sanken im Durchschnitt in der Schweiz von 8.15% der OKP-Gesamtkosten im Jahr 1996 auf 4.9% im Jahr 2023.

Im Vergleich dazu stiegen die durchschnittlichen Verwaltungskosten der Suva in der Berufsunfallversicherung auf 11,6% (2019 bis 2022) resp. 11,5% (2023) und in der Nichtberufsunfallversicherung auf 12,7% (2019), 12,5% (2020, 2021), 12,6% (2022) und 12,3% (2023). Die Suva führt im Auftrag des Bundes die Militärversicherung durch. Deren Verwaltungskosten entsprachen im 2023 einem Anteil von 11.9% (2019: 11,7%, 2020: 11,3%, 2021: 11,5%, 2022: 12%) Im Bereich der Invalidenversicherung (IV) machten die Verwaltungskosten 5,8% (2019), 5,5% (2020), 5,6% (2021), 5,8% (2022) und 6% (2023) der IV-Gesamtausgaben aus.

In absoluten Zahlen sind die Verwaltungskosten in der OKP von 932 Mio. CHF im Jahr 1996 auf 1’718 Mio. CHF im Jahr 2023 gestiegen. Dies ist auf die Zunahme der Komplexität der OKP-Fälle sowie die Anzahl der Versicherten und Rechnungen zurückzuführen. So stieg die Anzahl der Versicherten von 7.2 Mio im Jahr 1996 auf 8.9 Mio im Jahr 2023. Die Nettoleistungen pro versicherte Person haben sich im selben Zeitraum von 1’491 CHF auf 3’882 CHF mehr als verdoppelt. Fazit: Die Verwaltungskosten stiegen lediglich unterdurchschnittlich und nahmen anteilmässig sogar ab. Die Versicherer konnten also ihre administrativen Kosten trotz steigender Versichertenzahlen und höherem Verwaltungsaufwand faktisch niedrig halten, indem sie administrativen Abläufe durch konsequente Digitalisierung und Automatisierung effizienter gestalteten.

Quellen

- Stellungnahme des Bundesrates auf die Interpellation 24.3623

- BAG, Aufsichtsdaten OKP 1996-2022, 2023

DARUM GEHT ES

Die Kompetenz zur Sicherstellung der Gesundheitsversorgung obliegt gemäss Bundesverfassung den Kantonen. Das KVG regelt, dass die Kantone im Rahmen ihrer Spitalplanung die Zulassung der Spitäler zu Lasten der OKP mittels Spitallisten und der damit verbundenen Erteilung von Leistungsaufträgen steuern. Die Planungskriterien werden in der Verordnung über die Krankenversicherung näher definiert. Gemäss Gesetz sind die Kantone angehalten, ihre Planungen untereinander abzustimmen und zu koordinieren. Dies mit dem Ziel, Überversorgung zu vermeiden, Kosten einzudämmen und die notwendige Qualität zu sichern. Eine eigentliche regionale Planung, in der das Angebot über die Kantonsgrenzen hinaus innerhalb von Versorgungsregionen aufeinander abgestimmt wird (und was in der Regel auch zum Verzicht von Angeboten führt) findet bisher kaum statt. Die aktuell unbefriedigende Kompetenzregelung in der Spitalplanung ist seit einiger Zeit vermehrt ein Thema von verschiedenen parlamentarischen Vorstössen im Bundesparlament. So fordert die jüngst eingereichte Motion 24.3505 dass die Spitalplanung neu vom Bund in enger Zusammenarbeit und grösstmöglicher Einflussnahme der Kantone durchgeführt wird. Die letzte Entscheidungskompetenz soll jedoch beim Bund liegen.

DIE POSITION VON CURAFUTURA

curafutura begrüsst und unterstützt sämtliche politischen Bestrebungen, die eine verstärkte interkantonale Spitalplanung fordern, die Vorstösse in Richtung Zentralisierung beim Bund lehnt curafutura jedoch ab. Der vorgeschlagene Top-Down-Ansatz in Form einer Zentralisierung der Spitalplanung und der Erteilung der Leistungsaufträge an die Spitäler durch den Bund ist nicht sachgerecht: Er würde zu einer massiven Zunahme der Regulierung führen, nähme kaum Rücksicht auf regionale Gegebenheiten und verletzte das Prinzip der fiskalischen Äquivalenz. Zudem stünde er der föderalistischen Verfassung der Schweiz entgegen.

BEGRÜNDUNG

(1) Fehlende interkantonale Koordination

Grundsätzlich unterstützt curafutura das Grundanliegen, dass die Spitalplanung nach Kriterien wie interkantonale Patientenströme, Qualitätswettbewerb und integrierte Versorgungsnetze ausgerichtet werden soll. Nur so können das Gesundheitswesen nachhaltig bedarfsgerecht und qualitativ hochstehend gewährleistet sowie Überversorgung in Form von Doppelspurigkeiten und regionale Unterversorgung verhindert werden. Eine interkantonal besser aufeinander abgestimmte Spitalplanung führt so zu tieferen Gesundheitskosten.

Gemäss Gesetz sind die Kantone angehalten, ihre Planungen untereinander abzustimmen und zu koordinieren, was bisher jedoch kaum stattfindet. Es gibt zwar Ansätze von regionalen Planungen, diese beschränken sich jedoch allesamt auf die gemeinsame Planung (Bedarfsprognose) und nicht im eigentlichen Sinn auf die koordinierte und aufeinander abgestimmte Erteilung der Leistungsaufträge innerhalb einer Versorgungsregion (was in der Regel auch zum Verzicht von Angeboten führen würde). Statt zu der gewollten Kostendämmung führt diese Art der Spitalplanung mit verzerrtem Wettbewerb zwangsläufig zur Kostensteigerung, denn in der Regel führt die fehlende Koordination zu Überkapazitäten und diese wiederum werden durch Überversorgung refinanziert.

Zwar wurde mit der Revision der Krankenversicherungsverordnung per 1. Januar 2022 die interkantonale Koordination gestärkt (Art. 58e KVV) und per 1. Januar 2024 neu ein Verbandsbeschwerderecht der Versicherer eingeführt. Diese Massnahmen genügen jedoch aus Sicht von curafutura nicht, um eine sachgerechte und wirksame interkantonale Spitalplanung zu erreichen.

(2) Spitalplanung muss in der Kompetenz der Kantone bleiben

curafutura vertritt die Haltung, dass die Spitalplanung sowie die Erteilung der Leistungsaufträge weiterhin in der Kompetenz der Kantone liegen müssen. Der vorgeschlagene Top-Down-Ansatz in Form einer Zentralisierung der Spitalplanung und der Erteilung der Leistungsaufträge an die Spitäler durch den Bund steht der föderalistischen Tradition der Schweiz entgegen. Die Kantone tragen die Verantwortung für die Gesundheitsversorgung und planen diese. Die Organisation der Gesundheitsversorgung muss den regionalen sowie geografischen Bedürfnissen Rechnung tragen. Ein zentralistisch organisiertes System trägt den regionalen Bedürfnissen zu wenig Rechnung und führt zu einer Zunahme der Regulierung, ohne den gewollten Nutzen zu erreichen. Eine Spitalplanung durch den Bund würde zudem auch das Prinzip der fiskalischen Äquivalenz verletzen, wonach zahlt, wer befiehlt respektive befiehlt, wer zahlt. Die fiskalische Äquivalenz verlangt Deckungsgleichheit von Aufgaben- und Finanzierungsverantwortung. Ist sie verletzt, erhöht sich die Gefahr einer suboptimalen Bereitstellung öffentlicher Güter.

Für curafutura ist es jedoch zwingend angebracht, die aktuelle Kompetenzordnung im Bereich der Spitalplanung weiterzuentwickeln. Die Kantone müssen verbindlicher verpflichtet werden, die Gesundheitsversorgung überregional zu planen und darauf gestützt insbesondere auch die Leistungsaufträge an die Spitäler aufeinander abgestimmt und innerhalb einer interkantonalen Gesundheitsregion zu erteilen. Gemäss Subsidiaritätsprinzip macht es aus Sicht von curafutura zudem Sinn, dass der Bund als Eskalationsstufe fungiert, indem er diese Aufgaben übernimmt, wenn die Kantone diese nicht erfüllen.

Darum geht es

Mit 278 Spitälern an 595 Standorten (BFS 2022) hat die Schweiz eine der höchsten Spitaldichten der Welt. Mehr als ein Drittel der Kosten der obligatorischen Krankenpflege werden in den Spitälern verursacht. Oftmals befinden sich in einem Kanton mehrere Spitäler mit teilweise überschneidendem Leistungsangebot, was ein Optimierungspotenzial in sich birgt. Die Kompetenz zur Spitalplanung obliegt gemäss der Bundesverfassung den Kantonen. Das KVG regelt, dass die Kantone im Rahmen dieser Planung die Zulassung der Spitäler zur obligatorischen Krankenpflegeversicherung mittels Spitallisten (Leistungsaufträge) steuern und dabei die Planungskriterien gemäss der Krankenversicherungsverordnung (KVV, Artikel 58a bis Artikel 58f) berücksichtigen. Mit der Inkraftsetzung des Massnahmenpakets 1b per 1. Januar 2024 wurde zudem neu ein Beschwerderecht der Versicherer gegen die kantonalen Spitallisten eingeführt (Art. 53 Abs. 1bis KVG). Die Spitalplanung hat das Ziel, eine bedarfsgerechte, qualitativ hochstehende und wirtschaftliche Spitalversorgung der Bevölkerung sicherzustellen.

Das sind die Fakten

(1) Interkantonale Spitalplanung: interkantonale Spitallisten anstreben

Auf seiner Spitalliste führt jeder Kanton jene Spitäler auf, welche die stationäre Versorgung der Kantonsbevölkerung gewährleisten. Die sogenannten Leistungsaufträge definieren dabei, welche medizinischen Leistungen ein Spital zulasten der OKP erbringen kann. Im Bereich der hochspezialisierten Medizin werden Leistungsaufträge nicht kantonal, sondern gesamtschweizerisch vergeben.

Gemäss Gesetz sind die Kantone angehalten, ihre Planungen untereinander zu koordinieren. Dies mit dem klaren Ziel, Überversorgung zu vermeiden, Kosten einzudämmen und die notwendige Qualität zu sichern. Eine derartige interkantonale Koordination der Spitalplanung, bei der auch die Leistungsaufträge gemeinsam erteilt werden findet bis heute kaum statt. Geleitet von überwiegend standort- und wirtschaftspolitischen Interessen bleibt die Planung weitestgehend auf das Innere der Kantonsgrenzen beschränkt und die Strukturen bleiben zementiert. Der Expertenbericht von 2017 bestätigt, dass die Spitalplanung in der Schweiz im Vergleich zu anderen Ländern relativ kleinräumig erfolgt. Die regionale Spitalplanung mit überkantonalen Spitallisten-Regionen, sprich Versorgungsregionen, würde hingegen eine bessere Koordination der Kantone sicherstellen. Mittelfristig wären laut dem Expertenbericht jährliche Einsparungen im dreistelligen Millionenbereich zu erwarten (S. 54). Auch der Bundesrat betont wiederholt, dass das Potenzial für die Gestaltung einer wirtschaftlicheren und qualitativ besseren Spitallandschaft durch eine erhöhte Koordination der kantonalen Planungen noch nicht ausgeschöpft sei.

Für curafutura ist es daher dringend notwendig, bestehende Interessenkonflikte zu lösen, um unter Berücksichtigung der Versorgungssicherheit sowie von regionalen Bedürfnissen (z.B. Sprachregionen) eine sinnvolle, koordinierte und dem tatsächlichen Bedarf entsprechende Spitalplanung auf überkantonaler Ebene herbeizuführen. Denn eine bedarfsgerechte Spitalplanung führt zu positiven Auswirkungen: Unter anderem kann durch die Schaffung von Kompetenzzentren die Qualität verbessert werden. Eine effizientere Verwaltung der Spitäler, der Abbau von Überkapazitäten und eine höhere Qualität führen zur Senkung der Versorgungskosten. Eine Verbesserungsmöglichkeit für eine koordinierte Spitalplanung gibt es beispielsweise bei den Anforderungen für die Aufnahme auf die Spitalliste. Der Kanton Zürich hat 2012 als erster Kanton die Aufnahme auf die Spitalliste an gewisse Anforderungen (bspw. Qualität, Wirtschaftlichkeit und medizinische Erreichbarkeit) geknüpft (SPLG-Konzept). Inzwischen wenden viele Kantone das vom Kanton Zürich entwickelte und von der Schweizerischen Konferenz der Gesundheitsdirektorinnen und -direktoren (GDK) zur Anwendung empfohlene Konzept für die Spitalplanung und Erstellung der Spitalliste an. Es ist jedoch feststellbar, dass die einzelnen Kantone zunehmend die Anforderungskriterien des SPLG-Konzeptes nach ihren individuellen, kantonalen Bedürfnissen anpassen und somit das überkantonale Potential nicht voll ausschöpfen. Dies ist aus Sicht von curafutura gefährlich, da damit erstens nicht mehr für jedes Spital die gleichen Voraussetzungen für eine Aufnahme auf die Spitalliste gelten und zweitens kantonale Strukturen weiterhin aufrechterhalten werden, indem die Anforderungskriterien hinuntergeschraubt werden, wenn diese die Anforderungen nach SPLG-Konzept nicht mehr zu erfüllen vermögen.

(2) Mindestfallzahlen gesamtschweizerisch einheitlich festsetzen

Mindestfallzahlen sind insbesondere im Bereich der (hoch)spezialisierten Gesundheitsleistungen ein wichtiges Instrument zur Sicherstellung der Qualität. Deshalb setzt sich curafutura dafür ein, dass komplexe und teure Eingriffe nur bei Erreichen einer bestimmten Mindestfallzahl durch die OKP finanziert werden. Diverse Kantone haben Mindestfallzahlen in ihre Spitalplanungen integriert, bei der Definition der Mindestfallzahlen und bei deren Anwendung (bspw. Entzug bei Nichterreichen) gibt es unter den Kantonen jedoch grosse Unterschiede. Gemäss curafutura soll schweizweit einheitlich definiert werden, welche Standards bei der Festlegung der Mindestfallzahlen zu berücksichtigen sind. Es ist von Bedeutung, dass die Grundlagen und die Ziele für die Festlegung von Mindestfallzahlen offengelegt werden. Die Wirkungen von Mindestfallzahlen auf Qualität, Wirtschaftlichkeit, Zugang zu Leistungen und auf die Versorgungsstruktur muss laufend evaluiert werden. curafutura setzt sich dafür ein, dass die Ergebnisse zwingend Eingang in die Leistungsaufträge finden. Weiter sollen bei Nichterreichung der Mindestfallzahlen provisorische Leistungsaufträge ausschliesslich im Falle einer drohenden Unterversorgung und längstens für ein Jahr erteilt werden.

(3) Rekursrecht der Krankenversicherer gegen Spitalplanungen

curafutura begrüsst die Einführung eines Beschwerderechts für Versicherer gegen die kantonalen Spitallisten gemäss Art. 53 Abs. 1bis KVG, welches ab dem 1. Januar 2024 in Kraft getreten ist. Es geht darum, dass die Krankenversicherer als Mitfinanzierer und Vertreter der Versicherten ein Mitspracherecht haben, notabene in einem Bereich, in dem sie die finanzielle Entwicklung massgeblich mittragen. Dies wird nach der Umsetzung der EFAS-Vorlage umso wichtiger, da der Finanzierungsanteil der Versicherer an den Spitalkosten grösser als jener der Kantone sein wird. Mit dem Beschwerderecht erhielten die Versicherer ein Instrument, um bei Fehlplanungen Korrekturen anzustossen. Es gilt jedoch zu beachten, dass die eigentliche Planungs- und Aufsichtsaufgabe bei der Spital- und Pflegeheimplanung weiterhin den Kantonen obliegt und nicht den Krankenversicherern.

Ausgangslage

Die Schweizer Stimmbevölkerung hat die Idee einer staatlichen Einheitskasse bereits viermal deutlich abgelehnt. Die SP hat als Reaktion auf die vom Volk am 9. Juni 2024 abgelehnten Abstimmungsvorlagen über die Prämienverbilligung und die Kostenbremse angekündigt, sich auf eine neue Initiative vorzubereiten und diese auf Anfang 2025 zu lancieren. Den Initianten ging es damals wie heute darum, der Bevölkerung zu suggerieren, dass eine Einheitskasse DIE Lösung darstellt im Kampf um die stetig wachsenden medizinischen Kosten und dem damit einhergehenden Prämienwachstum. Das ist falsch und irreführend.

Die Position von curafutura kurz zusammengefasst

curafutura lehnt eine Einheitskasse insbesondere ab, weil:

- die radikale Abkehr von einem bewährten System hoher Qualität unverantwortlich ist;

- mit einer Einheitskasse der für das System positive Wettbewerb sowie die Wahlfreiheit für die Bevölkerung abgeschafft wird;

- mit einer Einheitskasse die Kürzung medizinischer Leistungen droht;

- mit einer Einheitskasse die Steuern erhöht werden;

- mit einer Einheitskasse die Vielfalt an Versicherungsmodellen verloren geht;

- mit einer Einheitskasse keine Kosten gespart werden;

- mit einer Einheitskasse Schuldenwirtschaft droht.

Ziele der neuen Initiativen

Die Delegierten der SP haben bereits im August 2023 die Parteileitung beauftragt, sich mit der Lancierung einer neuen Volksinitiative für eine «öffentliche und soziale Krankenkasse» auseinanderzusetzen. Diese Initiative hat das Ziel, in jedem Kanton eine eigene öffentliche Krankenkasse (Einheitskasse) zu installieren mit der Option, sich zu einer interkantonalen Lösung zusammenzuschliessen. Zur Aufgabe dieser kantonalen Versicherer-Anstalten würde u. a. das Verhandeln der verschiedenen schweizweit zur Anwendung kommenden Tarife gehören. Zudem soll ein Teil der Prämien in die Gesundheitsversorge investiert werden. Die SP-Initianten sind der Meinung, dass mit der Zusammenlegung der heutigen Versicherer zu einer einzigen Einheit mit kantonalen oder regionalen Kassen bei der Werbung, der Verwaltung und den Löhnen der Vermittler sowie der CEO’s und des Verwaltungsrates gespart und angebliche Intransparenzen in den Buchhaltungen und bei den Reserven der Krankenversicherer beseitigt werden könnten. Ausserdem sollen die Versicherten von den Gewinnen an die Versicherten profitieren und ein Teil der Prämien in die Prävention investiert werden.

Inhalt und Pläne der SP sind nicht neu. Neu ist einzig, dass die Bevölkerung gemäss Umfragewerten eine offenere Haltung gegenüber der Idee einer Einheitskasse hat. Das ist insofern problematisch, weil politisch gesteuerte Gesundheitssysteme zahlreiche Nachteile aufweisen, auf welche wir in der Folge näher eingehen werden.

Im Zuge der Diskussionen um eine neue Volksinitiative für eine öffentliche Krankenkasse hat auch der Kanton Genf im Oktober 2023 eine Standesinitiative «Für eine öffentliche Einheitskrankenkasse im Kanton Genf» (Kt. Iv. 23.319) beim Bundesparlament eingereicht. Der Kanton Genf fordert die Bundesversammlung auf, eine Rechtsgrundlage dafür zu schaffen, dass die Kantone alternative Modelle zur Steuerung der Gesundheitspolitik testen können. Der geänderte Rechtsrahmen soll Genf und den anderen Kantonen die Möglichkeit geben, eine Einheitskrankenkasse einzuführen.

Argumente

Nein zur radikalen Abkehr von einem bewährten System hoher Qualität

Das Schweizer Gesundheitssystem gehört zu den besten der Welt. Es garantiert der gesamten Bevölkerung unabhängig vom jeweiligen Einkommen einen raschen und sicheren Zugang zu einer qualitativ sehr guten medizinischen Grundversorgung. Nebst guter Qualität zeichnet es sich durch ein hohes Mass an Wahlfreiheit, Selbstbestimmung, Eigenverantwortung und Solidarität aus. Zudem ist es schuldenfrei finanziert. Diese Stärken sind der beste Grund dafür, eine Einheitskasse abzulehnen, denn sie sind das Resultat des regulierten Wettbewerbs – und nicht das Resultat eines verstaatlichten Systems. Das leistungsstarke Gesundheitssystem der Schweiz ist keine Selbstverständlichkeit, sondern eine Errungenschaft, die mit der Einheitskasse leichtfertig aufs Spiel gesetzt würde. Eine staatliche Einheitskasse hätte zudem keinen Einfluss auf die kontinuierlich steigenden Gesundheitskosten, weil die Menschen damit nicht weniger oft zum Arzt gingen. Die Prämien, als Abbild der Gesundheitsausgaben, würden deshalb nicht sinken. Die Einführung einer Einheitskasse dürfte zu zehnjährigen Umsetzungsproblemen führen, da die privaten Krankenversicherer in Bezug auf die Grundversicherung «enteignet» werden müssten. Mit dem Wegfall von mehreren Versicherern und dem Wechsel zu einer monopolistischen Einheitskasse würde zudem auch die preisdämpfende Wirkung des heute wettbewerblich organisierten Krankenversicherungssystems entfallen.

Unter der Annahme, dass die Kantone die Betreiber einer solchen kantonalen öffentlichen Krankenkasse sind, verschärft sich die auch heute schon hochproblematische und reformhemmende Mehrfachrolle der Kantone als Leistungsbesteller, Finanzierer, Eigentümer, Leistungserbringer, Aufsichtsbehörde, Tarifgenehmiger und Versorgungplaner. Es ist zu befürchten, dass unterschiedliche Partikularinteressen, die der Föderalismus in der Schweiz mit sich bringt, die interkantonale Zusammenarbeit respektive das Zusammenlegen von kantonalen zu regionalen Einheitskassen erheblich erschwert wenn nicht sogar verunmöglicht.

Nein zur Abschaffung der Wahlfreiheit

Nebst guter Qualität sind der Bevölkerung in der Schweiz bei der Gesundheit vor allem Wahlfreiheit und Selbstbestimmung wichtig. Dazu gehören die freie Arzt- und Spitalwahl sowie die freie Wahl des Krankenversicherers. Zwar schränken rund drei Viertel der Versicherten ihre Wahlfreiheit ein, indem sie sich für ein alternatives Versicherungsmodell entscheiden, ein Viertel will sich jedoch nicht einschränken lassen; und diejenigen die sich für eine eingeschränkte Wahl entschieden haben, können diese wieder kündigen. Die Anteile sind in den letzten Jahren stabil geblieben. Eine staatliche Einheitskasse stünde in krassem Widerspruch zum Bedürfnis der Wahlfreiheit. Sie bedeutete Zwang, denn jedermann müsste bei der staatlichen Einheitskasse versichert sein. Sie stünde für Abhängigkeit, weil sich die Versicherten nicht gegen schlechten Service wehren könnten, indem sie zu einem anderen Krankenversicherer wechseln. Sie stünde für Bevormundung, denn – so zeigen es Auslandvergleiche – je verstaatlichter ein Gesundheitssystem, desto eingeschränkter ist die freie Arztwahl und desto stärker wird der Behandlungsweg diktiert.

Nein zur Kürzung medizinischer Leistungen

Im Krankheitsfall kann heute die gesamte Schweizer Bevölkerung auf eine rasche und qualitativ hochstehende medizinische Versorgung zählen, die von der Grundversicherung vergütet wird. Dabei spielt es keine Rolle, ob jemand arm oder reich, jung oder alt oder schwer krank ist. Unter Spardruck könnte eine Einheitskasse medizinische Leistungen streichen, so wie das etwa in England der Fall ist: Das Land mit seinem staatlichen National Health Service NHS gilt bei linken Politikerinnen und Politikern oft als das gelobte Land, doch die langen Wartezeiten beim NHS sollten auch den letzten Befürworterinnen und Befürwortern einer Einheitskasse zu denken geben. Zu den langen Wartezeiten kommen Begrenzungen der medizinischen Leistungen dazu. Unter einer Einheitskasse ohne Alternative fehlt der Wettbewerbsdruck, worunter der Kundenservice leiden dürfte.

Nein zur Steuererhöhung

Die Idee der SP, das Gesundheitssystem zu verstaatlichen mit dem Ziel, die Prämien ans Einkommen zu koppeln und die Gesundheitskosten über die Steuern zu finanzieren, würden zu Steuererhöhungen führen. Es bestünde ausserdem die Gefahr, dass Patientinnen und Patienten Leistungen vorenthalten würdenbei schwieriger finanzieller Ausgangslage der Staatsfinanzen.

Nein zur Einschränkung der Vielfalt an Versicherungsmodellen

Der Bundesrat bestimmt, welche medizinischen Leistungen von der Grundversicherung vergütet werden, unabhängig davon, bei welcher Krankenversicherung jemand versichert ist. Die Befürworter der Einheitskasse leiten davon ab, dass es keinen Wettbewerb in der Grundversicherung braucht. Dabei wird völlig ausser Acht gelassen, dass Konkurrenz eine starke Triebkraft für hohe Qualität, guten Service und kundenorientierte Innovationen ist. Wer sich im Markt durchsetzen will, muss sich von den übrigen Anbietern abheben durch rasche Kostenrückerstattung, effiziente und kompetente Kundenbetreuung oder auf spezifische Kundenbedürfnisse zugeschnittene Versicherungsmodelle (Hausarzt-, HMO- oder Telmed-Modell) oder Services wie Apps. Die Versicherten können die Prämienhöhe heute je nach Wahl des Arztmodells und je nach gewählter Kostenbeteiligung selbst beeinflussen. Mit einer Einheitskasse geht diese Vielfalt verloren. An ihre Stelle träte ein einheitliches Versicherungsmodell zu einer einheitlich hohen Prämie.

Nein zum leeren Versprechen «Prämiensenkung»

Die Krankenkassenprämien sind zwischen 2012 und 2022 im Schnitt um 2 Prozent gestiegen. Die Befürworter der Einheitskasse versprechen, dass mit einer Einheitskasse die Kosten im Gesundheitswesen und damit die Prämien sinken. Den Beweis dafür sind sie bis heute schuldig geblieben. Das Winterthurer Institut für Gesundheitsökonomie legte 2013 Zahlen auf den Tisch[1]: Alleine die Umstellung des heutigen Systems zu einer Einheitskasse würde die Schweizer Bevölkerung rund 2 Milliarden Franken kosten. Eine vierköpfige Familie müsste dafür rund tausend Franken bezahlen. Der Effekt des Wechsels auf die Gesundheitskosten würde ungleich schwerer ins Gewicht fallen.

Einerseits sollen laut den Initianten der neuen SP-Volksinitiative durch die Einheitskasse mögliche Gewinne an die Versicherten zurückbezahlt und ein Teil der Prämien in die Prävention investiert werden. Allerdings dürfen gemäss der obligatorischen Grundversicherung bereits heute keine Gewinne abgeschöpft werden. Den Krankenkassen ist es lediglich erlaubt, Reserven anzusammeln, um die langjährige Solvenz zu sichern. An diesem System ändert auch die Einheitskasse nichts. Hier wird mit einem falschen Argument um Stimmen geworben.

Andererseits argumentieren die Befürworter der Einheitskasse mit der Senkung der Verwaltungskosten, die wiederum zu einer Prämienreduktion führen sollen. Für Verwaltungskosten werden 5 Prozent der Prämienausgaben aufgewendet. Darunter fallen nebst Personalkosten auch die Ausgaben für Werbung (0.2 Prozent) und Provisionen. In die Verwaltungskosten werden also auch die Löhne der Mitarbeitenden eingerechnet, die unter anderem für die Leistungs-/Rechnungsprüfung als Kernaufgabe der Krankenversicherer zuständig sind. Durch ihre Tätigkeit werden jährlich Kosten in der Grössenordnung von ca. 3.5 Mia CHF eingespart. Auch mit einer Einheitskasse müssten regionale Agenturen betrieben, die Rechnungen genau geprüft, Tarifverhandlungen geführt und die Versicherten beraten werden. Faktisch sind heute rund 95 Prozent der Versicherten bei einem der zehn grössten Krankenversicherer versichert. Die Initianten verkennen, dass auch im System einer Einheitskasse ein Teil der heutigen Verwaltungskosten, die rund fünf Prozent ausmachen, anfallen wird. In einer monopolistischen Einheitskasse ohne Wettbewerb dürften diese Kosten in der Tendenz zunehmen. Es kann darum nicht angenommen werden, dass die Verwaltungskosten der Einheitskasse zwangsläufig niedriger wären als beim heutigen System. Es ist davon auszugehen, dass bei einer Mitgliedschaft ohne Alternative die Servicequalität, die Vielfalt der Versicherungsmodelle und mittelfristig auch das Angebot und die Qualität der medizinischen Leistungen jedoch eher abnehmen würde. Zudem fallen Verwaltungskosten auch bei einer Einheitskasse an, das Einsparpotenzial liegt somit bei weit unter fünf Prozent.

Der weitaus grösste Anteil der Prämiengelder, nämlich rund 95 Prozent, wird für die Kosten der medizinischen Leistungen aufgewendet. Diese Kosten nehmen nur ab, wenn die Bevölkerung weniger medizinische Leistungen in Anspruch nimmt bzw. weniger oft zum Arzt geht. Da die Patientinnen und Patienten nur einen kleinen Teil der Gesundheitskosten selbst tragen, fehlt es am Sensorium, durch das eigene Verhalten die Kosten mitzubeeinflussen. Die Kostenbeteiligung ist seit bald 20 Jahren nicht mehr angetastet worden. Müssten die Patientinnen und Patienten einen grösseren Teil selbst tragen, gingen sie bei Bagatellfällen weniger oft zum Arzt. Damit würden die Prämienzahlerinnen und -zahler entlastet. Mit der Einheitskasse lassen sich deshalb weder Kosten noch Prämien sparen – dieses Versprechen kann nicht gehalten werden. Das hat die Bevölkerung richtig bereits in den vorangehenden Abstimmungen erkannt und daher das Begehren linker Kräfte zurecht stets verworfen.

Nein zu Schuldenwirtschaft

Heute werden die Gesundheitsleistungen in der Schweiz schuldenfrei finanziert. Jede Generation bezahlt das, was sie beansprucht. Den Kindern werden keine Schulden hinterlassen. Mit einer staatlichen Einheitskasse würde sich das ändern. Auslandvergleiche zeigen es deutlich: Je verstaatlichter ein Gesundheitssystem, desto verschuldeter ist es. England und Italien mit nationalen Gesundheitssystemen, aber auch Frankreich mit einem Einheitskassensystem, sind hoch verschuldet. Der Anteil der Gesundheitskosten am Bruttoinlandprodukt (BIP) betrug im Jahr 2022 in Deutschland 12,7 Prozent und in Frankreich11,9 Prozent. Das ist deutlich mehr als in der Schweiz (11,3 Prozent)[2].

Nein zu kantonalen Experimenten

Aktuell wird vermehrt diskutiert, dass das Modell einer Einheitskasse in einem oder mehrerer Kantone getestet werden soll. Solche kantonalen Experimente hätten aber grosse Auswirkungen auf das bisherige System insbesondere im Bereich des Risikoausgleichs und der Tarifpartnerschaft, zudem bringen sie eine Reihe offener Fragen hinsichtlich der Beaufsichtigung der Krankenkassen und der Festlegung der Prämien mit sich. Das Modell einer kantonalen Versuchs-Einheitskasse wäre auch mit dem Zwang zur Teilnahme der Bevölkerung verbunden, was wiederum grosse regionale Ungleichheiten mit sich bringt, wenn nicht alle Kantone eine Einheitskasse errichten. Das Risiko besteht zudem, dass einmal geschaffen, ein solches Experiment auch bei mangelndem Erfolg kaum rückgängig gemacht werden kann und eine ineffiziente und träge Verwaltungseinheit auf ewig zementiert würde.

Fazit

Die Argumente der Initianten sind scheinheilig und suggerieren Kostendämpfung dank einer Einheitskasse. Treibende Kraft beim Prämienwachstum sind aber die beanspruchten Gesundheitsleistungen, die 95 Prozent der Gesamtkosten ausmachen. Hier muss der Hebel angesetzt werden. Eine staatliche Einheitskasse hingegen dürfte in der Tendenz zu höheren Verwaltungskosten führen bei insgesamt weniger Servicequalität und weniger Vielfalt bei den Versicherungsmodellen mit keinerlei Wahlfreiheit.

[1] Übergang zur Einheitskasse: Schätzung der Systemwechselkosten (ZHAW, 2013): https://www.zhaw.ch/storage/sml/institute-zentren/wig/upload/Bericht_SWK_Einheitskasse_WIG_V3.0_2013_07_04_finale_Version.pdf

[2] Anteil Gesundheitsausgaben an BIP (OECD, 2022): https://data.oecd.org/healthres/health-spending.htm