Einheitliche Finanzierung

Einheitliche Finanzierung Tarife

Tarife Medikamente

Medikamente Qualität

Qualität Krankenversicherung

KrankenversicherungDie Impfpauschalen bis Ende Jahr sind im Sommer 2021 im gegenseitigen Einvernehmen verhandelt und vom Bundesrat genehmigt und kommuniziert worden. Der Preis wurde nach den Kriterien des KVG (WZW) verhandelt. Inzwischen sind bereits die Verhandlungen der Impfpauschalen für das kommende Jahr angelaufen.

Die Pauschalen für die Impfung gegen Covid-19 sind von allen Leistungserbringern und deren Vertretern – in diesem Fall die Kantone – bis Ende Jahr im gegenseitigen Einvernehmen verhandelt und vom Bundesrat genehmigt worden. Der ausgehandelte Preis pro Impfung beträgt ab Oktober 2021 16.50 Franken für die Arztpraxen und 14.50 Franken für die Impfzentren.

Die heute von der GDK publizierte Mediemitteilung könnte zu falschen Rückschlüssen führen. Darin heisst es, die Versicherer seien nicht bereit, die geltende Pauschalen von 24.50 Franken über Ende September 2021 hinaus zu verlängern.

Die Tarifpartner haben sich darauf geeinigt, ab dem 1. Januar 2021 bis zum 30. September 2021 für eine Covid-Impfung 24.50 Franken zu bezahlen. Begründet wurde dieser Preis mit einem erhöhten Beratungsbedarf unter anderem bei älteren Personen. Inzwischen ist diese Personengruppe vollständig geimpft. Daher haben sich die Krankenversicherer und Kantone im Sommer 2021 auf einen reduzierten Preis von 16.50 Franken geeinigt, der ab Oktober 2021 gelten soll.

curafutura hält an diesem begründeten Preis fest und versteht nicht, weshalb die Kantone nun für jede verabreichte Impfung zusätzlich 8 Franken an die Ärztinnen und Ärzte bezahlen sollten. Zumal die Kantone auch für die Ärztinnen und Ärzte am Verhandlungstisch sassen und sich mit dem Betrag von 16.50 Franken und der Begründung dazu einverstanden erklärt haben.

Die Verhandlungen für die Impfpauschale 2022 sind angelaufen.

Heute können in Ausnahmefällen Arzneimittel vergütet werden, die nicht auf der Liste der über 3200 kassenpflichtigen Medikamente stehen. Die Vergütung erfolgt nach einer Einzelfallprüfung durch die Krankenversicherer (sog. Off-Label-Use). In den letzten Jahren haben immer mehr Patienten von dieser Möglichkeit profitiert, zum Beispiel bei neuen Krebstherapien. 2019 waren es 38’000 behandelte Gesuche. Um den gleichen Zugang für alle Patienten zu optimieren, hat curafutura heute bei ihrem Jahresmediengespräch die Lancierung einer neuen Plattform vorgestellt.

Patienten profitieren immer mehr von Medikamenten, die nicht automatisch vergütet werden. Entweder ist das Medikament neu auf dem Markt und es wurde noch nicht über die Kassenzulässigkeit entschieden. Oder, es handelt sich um ein Medikament, das neu zusätzlich für ein anderes Krankheitsbild eingesetzt werden soll. Damit ein Krankenversicherer diese Arzneimittel (Off-Label Use) vergüten kann, muss eine Reihe von Bedingungen erfüllt sein. Unter anderem gilt es, die Wirksamkeit, die Sicherheit sowie das Kosten-Nutzen Verhältnis zu überprüfen. Heute macht dies jeder Krankenversicherer für sich. Hier sehen die Krankenversicherer Handlungsbedarf.

Patient profitiert von gemeinsamer Plattform

Künftig wollen die curafutura-Mitglieder CSS, Helsana, Sanitas und KPT sowie die Swica ihre sog. Studienratings konsolidieren und die Bewertungen auf einer gemeinsamen Plattform verfügbar halten. Die Plattform steht allen anderen interessierten Versicherern offen.

Die Datenbank sorgt dafür, dass die klinische Beurteilung in einem bestimmten Kontext für alle gleich ist. Darüber hinaus ist die Analyse breit abgestützt dank der Zusammenarbeit der vertrauensärztlichen Dienste. Damit ist eine ausgewogene und objektive Bewertung auf Basis klinischer wissenschaftlicher Publikationen gewährleistet, was das Vertrauen in die Einzelfallvergütungen erhöht.

Rascher Zugang zu neuen Medikamenten

Die Einzelfallvergütung von Medikamenten ist nicht die Regel, jedoch ein wichtiges Instrument, um sicherzustellen, dass Patienten so schnell wie möglich Zugang zu neuen Behandlungen erhalten.

Um regulär vergütet zu werden, muss nämlich ein Medikament zunächst von der Swissmedic geprüft und für den Schweizer Markt zugelassen werden. Erst in einem zweiten Schritt wird es vom BAG in die Spezialitätenliste aufgenommen. Bis zur Zulassung eines neuen Medikaments und der Aufnahme in die Spezialitätenliste vergeht einige Zeit.

Vergütung im Einzelfall soll eine Ausnahme-Lösung bleiben

In den letzten Jahren hat die Kostenübernahme von Arzneimitteln ohne Zulassung und ausserhalb der regulären Kassenpflicht stark zugenommen; die Anzahl Gesuche ist zwischen 2017 und 2019 von 26’000 auf 38’000 gestiegen, davon werden 80% vergütet. Dies ist zwar insofern positiv, als damit den Patienten ein schnellerer Zugang zu wirksamen Behandlungen ermöglicht wird. Gleichzeitig kommt es aber auch vor, dass Arzneimittelhersteller davon absehen, die Zulassung und die Aufnahme in die Spezialitäten zu beantragen. Für die Hersteller kann es finanziell attraktiver sein, wenn ein Arzneimittel nicht automatisch, sondern von Fall zu Fall erstattet wird.

Diese Strategie widerspricht der Intention des Off-Label-Use. Die Einzelfallübernahme soll nur vorübergehend oder ausnahmsweise erfolgen, bis die Arzneimittel zugelassen und regulär kassenpflichtig sind. Um hier Abhilfe zu schaffen, fordert curafutura, dass die Versicherer das Recht erhalten, die Zulassung und die Aufnahme eines Medikaments in die Spezialitätenliste zu beantragen – ein Recht, das derzeit allein bei den Herstellern liegt.

Die Verlagerung von stationären zu ambulanten Leistungen wirkt sich positiv auf die Gesamtkosten in der Grundversicherung (OKP) aus. Allerdings ist die Ambulatisierung verhaltener ausgefallen als man aufgrund der Bemühungen auf kantonaler und nationaler Ebene hätte erwarten dürfen. Das zeigt eine Auswertung von curafutura über den Zeitraum 2015 bis 2019.

Gross war das mediale Echo, als Kantone ab 2017 damit begannen, sich für die Ambulatisierung stark zu machen. Inzwischen sind einige Jahre vergangen. Die von curafutura über den Zeitraum 2015 bis 2019 vorgenommene Auswertung auf Basis der Abrechnungsdaten ihrer Mitglieder Helsana, CSS und Sanitas zeigt folgende Entwicklungen:

Verlagerung mit Startschwierigkeiten und einem verhalteneren Ergebnis als erwartet

Die Verlagerung hat einen gewissen Effekt in die gewünschte Richtung gebracht. Allerdings verlief sie vor allem in der Anfangsphase schleppender als man aufgrund der Bestrebungen hätte annehmen dürfen. Auch waren die kantonalen Unterschiede hinsichtlich der Umsetzung gross. Erst die Einführung der nationalen Liste mit 6 Eingriffen führte zu einer Beschleunigung der Verlagerung in den ambulanten Bereich. Diese wurde erst 2019, und somit zwei Jahre nach der Einführung der ersten kantonale Liste mit 16 Eingriffen, eingeführt und war verbindlich für alle (detaillierte Zahlen siehe Abstract).

Auf 10’000 Versicherte heruntergebrochen gingen die standardisierten Fallzahlen im stationären Bereich in der ausgewerteten Zeitspanne um -24.4 % zurück, währenddem die ambulanten Fälle um 12.4 % gestiegen sind – bei einer moderaten Zunahme der Fälle (ambulant und stationär) um 2.1 %.

Positive Auswirkungen auf die OKP-Bruttokosten, jedoch in bescheidenem Ausmass

Bei den OKP-Bruttokosten pro Versichertem zeigt sich im Jahr 2019 ein Rückgang der Gesamtkosten (ambulant und stationär) gegenüber dem Vorjahr. Dieser ist sogar noch etwas verstärkt festzustellen, wenn man das erste Auswertungsjahr 2015 zum Vergleich heranzieht. Hierbei muss aber angeführt werden, dass die Einsparungen nur teilweise der Verlagerung in den ambulanten Bereich zugeschrieben werden können. Eine wesentliche Rolle spielte damals der bundesrätliche Eingriff in die Tarmed-Tarifstruktur im Jahr 2018 sowie weitere Trends, wie die allgemein beobachtete Fahllzahlenstagnation im stationären Bereich (detaillierte Zahlen siehe Abstract).

Maximales Einsparpotential beläuft sich auf knapp 100 Millionen Franken

Unter der Annahme, dass 90 % der KLV-Eingriffe ambulant durchgeführt werden können, kann gemäss Berechnungen von curafutura auf Basis des Jahres 2019 von einem Einsparpotential zu Gunsten der OKP (Hochrechnung ganze CH) von 24.8 Mio. Franken ausgegangen werden. Nach Berücksichtigung der Einsparungen bei den Kantonen von 73.5 Mio. Franken wäre damit ein AVOS-Gesamteinsparpotential bei den KLV-Eingriffen von 98.3 Mio. Franken möglich, sollten 90 % der Eingriffe ambulant stattfinden.

Fazit: Fehlanreize führen zu verhaltenem Effekt

curafutura kommt daher zum Schluss: Dort, wo medizinisch sinnvoll, technisch machbar und auch günstiger, sollen Eingriffe ambulant durchgeführt werden. Allerdings führen Fehlanreize, basierend unter anderem auf den unterschiedlichen Finanzierungssystemen im ambulanten und stationären Bereich zur eher schleppend voranschreitenden Verlagerung.

Daher erachtet es curafutura als wichtig, dass die einheitliche Finanzierung von ambulanten und stationären Leistungen (EFAS) forciert angestrebt wird, weil dadurch die Prämien- und Steuerzahlenden entlastet werden, ohne die gute Grundversorung oder die Zufriedenheit der Patienten mit der medizinischen Versorung zu beeinträchtigen.

«Zudem können die ohnehin verzerrenden Tarife im ambulanten Bereich korrigiert werden, wenn der Bundesrat den Mitte 2019 eingereichten und zur Genehmigung beantragten neuen Tarif TARDOD für den ambulanten Bereich genehmigen würde», sagt curafutura-Direktor Pius Zängerle. Denn dieser bilde die aktuellen betriebswirtschaftlichen und medizin-technischen Gegebenheiten ab und soll zudem regelmässig den neuen Entwicklungen angepasst werden, um so in Zukunft die heute vorhandenen tarifarischen Fehlanzreize beheben.

Die Reserven in der Grundversicherung entsprechen dreieinhalb Monatsausgaben. Dieses Niveau ist angemessen und rechtfertigt keine zusätzliche Regulierung. curafutura begrüsst deshalb die heutigen Entscheide des Ständerats, der die kantonalen Initiativen zur Festlegung einer verbindlichen Obergrenze für die Reserven abgelehnt hat.

Die Reserven der Krankenversicherer garantieren die finanzielle Stabilität des Gesundheitssystems und ermöglichen die Erstattung von Gesundheitsleistungen zu jedem Zeitpunkt. Es ist daher nicht sinnvoll, sie um jeden Preis zu reduzieren. Die kantonalen Initiativen schlagen jedoch vor, dass das vorherige Minimum von 150 % der Solvenzquote zum neuen Maximum erklärt wird.

Außerdem berücksichtigen die kantonalen Initiativen nicht, dass die Regulierung bereits im April vom Bundesrat geändert wurde, um Versicherern zu ermöglichen, vermehrt Reserven abzubauen. Die Änderung senkt das Mindestniveau der Reserven auf 100% der Solvenzquote. curafutura ist der Meinung, dass diese Änderung ihre Wirkung zeigen soll, bevor neue Regulierungsänderungen angestrebt werden.

Kontakt für Medienschaffende:

Entgegen ersten Hochrechnungen konnten die Spitäler im Pandemiejahr 2020 ihr Leistungsvolumen in der OKP gegenüber dem Vorjahr halten. Dies zeigen die Auswertungen von curafutura, die aufgrund der effektiv erbrachten Leistungen des Jahres 2020 erhoben wurden. Damit hat die Pandemie zu einer natürlichen Stagnation des Leistungsumfanges geführt.

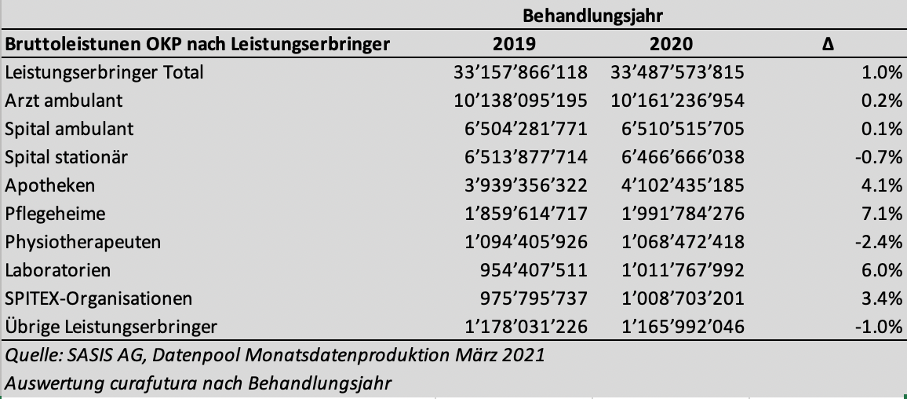

curafutura hat die im Pandemiejahr 2020 erbrachten Leistungen in der OKP aufgelistet und kommt zum Schluss: Die Spitäler haben mit einer geringen Abweichung von -0,4 Prozent fast gleich viele Leistungen im Bereich der Grundversicherung erbringen können wie im Jahr davor. Waren es im Jahr 2019 Leistungen im Umfang von 13,03 Milliarden Franken, so sind es im Jahr 2020 solche von 12,98 Milliarden Franken. Über alle Leistungserbringer gesehen resultiert ein Plus von 1 Prozent (siehe Kasten).

Das Ergebnis ist darum überraschend, weil die Spitäler ursprünglich aufgrund der Pandemie und des Zurückstellens von Operationen mit einem deutlichen Rückgang der Leistungen in Milliardenhöhe gerechnet haben. Das ist nun nicht eingetroffen. Forderungen bezüglich einer finanzieller Unterstützung durch die Prämienzahlenden sind damit vom Tisch.

Der Überblick über die einzelnen Leistungserbringer zeigt: Die Pandemie hat sich unterschiedlich auf die einzelnen Leistungserbringer ausgewirkt. Während das Leistungsvolumen bei den Ärzten gegenüber dem Vorjahr ebenfalls stabil geblieben ist (+0,2 Prozent), hat es bei den Pflegeheimen um 7,1 Prozent zugenommen und bei den Laboratorien um 6 Prozent, derweil es bei den Physiotherapeutinnen um 6,4 Prozent zurück ging. Bei den Spitexorganisationen nahm es um 3,4 Prozent zu und bei den Apotheken um 4,2 Prozent.

Pius Zängerle, Direktor von curafutura, bilanziert: «Die Pandemie hat die Situation bei den Spitälern in Bezug auf ihr Leistungswachstum kurzfristig stabilisiert. Das ist im Prinzip wünschenswert.» Bei der Entwicklung der Gesundheitskosten hingegen rechnet er künftig wieder mit einer Leistungsausweitung, dies unter anderem aufgrund der demografischen Entwicklung sowie des technischen Fortschritt. Deshalb sei es so wichtig, so Zängerle, dass mittels gezielter Massnahmen versucht werde, diese Dynamik zu verlangsamen.

curafutura hat die ausgabenstärksten Medikamente aus der Liste der diesjährigen Dreijahresüberprüfung auf ihre Preispolitik untersucht. Teilweise ist der aktuelle Preis um beinahe 100 Prozent höher als er eigentlich sein sollte. Vor allem das Antiepileptikum Lyrica oder etwa das Antianämikum Aranesp sind nach Berechnungen von curafutura stark überteuert. Würden alle Medikamente dieser Tranche 2021 korrekt berechnet, ergäbe sich ein Einsparpotential von rund 250 Millionen Franken.

Das Antiepileptikum Lyrica, der Blutverdünner Xarelto oder das Antianämikum Aranesp sind dieses Jahr auf der Liste jener Medikamente, die vom Bundesamt für Gesundheit (BAG) im Rahmen der Dreijahresüberprüfung unter die Lupe genommen werden. curafutura hat diese drei Medikamente sowie 17 weitere, die zur Überprüfung beim BAG aufgelistet sind, analysiert und ihre Empfehlungen an das Bundesamt für Gesundheit adressiert. Es handelt sich um die 20 ausgabenstärksten Medikamente derjenigen Tranche, die in diesem Jahr vom Bund analysiert wird. Alleine aus der Überprüfung dieser 20 Medikamente ergibt sich laut curafutura ein Sparpotential von geschätzten 16 Prozent auf den Fabrikabgabepreisen. Das sind 115 Millionen Franken.

Aus der Analyse aller vom BAG zu prüfenden Medikamente resultiert laut curafutura ein Einsparpotential von 12 Prozent, das sind rund 250 Millionen Franken.

Es sind vor allem folgende drei Medikamente der Top-20-Liste von curafutura, die gemäss Analyse stark überteuert sind:

Der Fabrikabgabepreis des Antiepileptikum Lyrica (75 mg/56 Kapseln) liegt aktuell bei 54.05 Franken anstelle von 27.11 Franken, wie die Überprüfung von curafutura ergab. Damit ist der Preis fast 100 Prozent höher als es Berechnungen ergeben, die auf wirtschaftlichen Kriterien fussen. Auch das Antianaemikum Aranesp (inj. Lösung 500 mcg mit Nadelschutz) ist zu teuer. Aktuell kostet die Fabrikabgabe 1140.31 Franken, dabei wären 584.48 Franken angebracht. Ähnlich überteuert ist Duodart (Kapsel 0.5mg/0,4mg, 90 Stück), ein Medikament, das zur Therapie bei Prostatahyperplasie zum Einsatz kommt. Dieses kostet aktuell 95.21 Franken (Fabrikabgabepreis) anstatt der berechneten 64.52 Franken (Liste aller Medikamente der Top 20-Liste von curafutura siehe unten).

«Die Schweiz ist im internationalen Vergleich bei den Medikamenten nach wie vor eine Hochpreisinsel», sagt curafutura-Direktor Pius Zängerle zur aktuellen Situation. Auch liege das Ausgabenwachstum trotz preislicher Massnahmen nach wie vor über dem allgemeinen Wachstum der Ausgaben in der Grundversicherung. Diesen Umstand gelte es mit wirkungsvollen Massnahmen zu beheben.

Die 3-Jahresüberprüfung des BAG wurde erstmals im Jahr 2012 durchgeführt. 2016 hatte dieses mittels einer Auslosung die heute bestehende Reihenfolge der zu überprüfenden Medikamente festgelegt. Eine der aktuellen Herausforderungen besteht darin, dass immer wieder Medikamente nicht überprüft werden, die eigentlich an der Reihe zur Analyse wären. Es handelt sich um Produkte, die von der systematischen Überprüfung aufgrund von Veränderungen befreit sind – beispielsweise wegen einer anderen Indikation.

curafutura setzt sich dafür ein, dass die Überprüfung jährlich stattfindet, weil so die Einsparungen direkt realisiert werden können. Die systematische Überprüfung der Medikamentenpreise ist die wichtigste Massnahme, um das Niveau der Medikamentenpreise zu senken.

Es gibt aber auch weitere Massnahmen, die helfen würden, die Medikamentenpreise zu senken. So wäre es unter anderem wirksam, wenn die gleichen Indikationen und die gleichen Therapiestandards verglichen würden – unabhängig davon, ob das Medikament patentgeschützt ist oder nicht. Bei den Antikaoagulantien (Faktor Xa Inhibitoren) könnten so beispielsweise mehr als 100 Mio CHF zusätzlich eingespart werden.

Aber auch der Vorschlag zu einer anreizneutralen Margenregelung, welche die Marktdurchdringung von kostengünstigen, patentabgelaufenen Medikamenten (Generika/Biosimilar) fördern würde, zielt in die gewünschte Richtung.

Dasselbe würde für die Einführung von Preismodellen gelten, die auf der Prävalenz basieren, also der Häufigkeit einer Krankheit oder eines Symptoms in einer Bevölkerung zu einem bestimmten Zeitpunkt. Das damit verbundene Sparpotential wurde in einer Studie im Auftrag von curafutura im 2020 bei den 20 ausgabestärksten Medikamenten der OKP mit 242 Mio. CHF beziffert.

Auskünfte:

Für curafutura geht der Entscheid des Bundesrates zur Flexibilisierung der Verwendung von Reserven in die richtige Richtung. Doch fehlte nach Ansicht des Verbandes der Mut zu weitergehenden Massnahmen. Mit der jetzt beschlossenen Verordnungsänderung des Bundesrates werden daher insbesondere Versicherer mit grossen Reserven kein Interesse daran haben, niedrigere Prämien festzusetzen, weil sie diese nicht unter den Kosten festsetzen dürfen. Entsprechend dürfte der von allen gewünschte Effekt von möglichst tief festzusetzenden Prämien wirkungslos verpuffen.

Gestern hat der Bundesrat die Verordnungsänderung zur Aufsicht über die soziale Krankenversicherung (KVAV) beschlossen. Diese will einerseits, dass Versicherer die Prämien möglichst knapp kalkulieren. Andererseits sollen sie so wenn möglich ihre Reserven abbauen können. Dadurch sollen in erster Linie Versicherten in Form von tieferen Prämien profitieren.

curafutura begrüsst die nun beschlossene Stossrichtung, die zu einem freiwilligen Abbau von Reserven führen soll. Jedoch fehlt curafutura die Bereitschaft des Bundes, Reserven stärker in die Berechnung der Prämien einzubeziehen. In der jetzt festgelegten Verordnung werden insbesondere Versicherer mit grossen Reserven kein Interesse daran haben, niedrigere Prämien festzulegen, weil diese nicht unter den Kosten festgesetzt werden dürfen.

Um diesen Mechanismus zu durchbrechen, hätte das BAG seine Genehmigungspraxis bei der Prämienfestlegung ändern müssen. Zurzeit verlangt dieses, dass die Prämien die Kosten vollumfänglich decken. curafutura hätte es daher sehr begrüsst, wenn die Versicherer die Möglichkeit gehabt hätten, Prämien auch nicht kostendeckend festlegen zu können. «Denn so hätten die Versicherten effektiv davon profitieren können, weil alle miteinander konkurrierenden Versicherer ein Interesse daran gehabt hätten, für die nächsten Jahre niedrigere Prämien vozuschlagen.»

curafutura wird die Auswirkungen auf die neue Verordnungsänderung beobachten und sich bei einer nicht einstellenden Wirkung auf die Verordnungsänderung, mit allen Mitteln dafür einsetzen, dass die von uns geforderten Massnahmen in einem weiteren Schritt umgesetzt werde. Denn die Versicherer haben ein direktes Interesse daran, dass ihre Prämien im Hinblick auf Kundenbindung und -gewinnung so tief wie möglich liegen. Demzufolge ergibt es sich von selbst, dass ein Versicherer die Möglichkeiten einer Reservensenkung und ihr Einbezug in die Prämienberechnung nutzt, um attraktive Prämien anbieten zu können.

Die einheitliche Finanzierung ambulanter und stationärer Leistungen nimmt endlich politisch wieder an Fahrt auf. Am 14. April 2021 finden weitere Hearings in der ständerätlichen Gesundheitskommission statt. Die EFAS-Allianz engagiert sich für die zeitnahe Einführung der einheitlichen Finanzierung ambulanter und stationärer Leistungen. Denn diese entlastet Prämien- und Steuerzahlende, ohne die gute Gesundheitsversorgung oder die Zufriedenheit der Patientinnen und Patienten mit der medizinischen Versorgung in der Schweiz zu beeinträchtigen.

Die im 2009 eingereichte parlamentarische Initiative von Mitte-Nationalrätin Ruth Humbel «Finanzierung der Gesundheitsleistungen aus einer Hand» wird praktisch von allen Akteuren im Gesundheitswesen begrüsst. Und dennoch werden die ambulanten und stationären Leistungen nach wie vor unterschiedlich finanziert. Die EFAS Allianz (siehe Kasten unten) setzt viel daran, um diesem Umstand ein Ende zu bereiten und unterstützt seit Beginn die Bestrebungen, die auf eine zeitnahe und schlanke Einführung von EFAS hinwirken. Denn mit EFAS haben wir eine pragmatische Vorlage, die die einheitliche Finanzierung ambulanter und stationärer Leistungen realisiert, mehr Effizienz ins Gesundheitssystem bringt sowie eine bessere Gesamtsicht für Kantone und Krankenversicherer ergibt. Diese zentrale gesundheitspolitische Reform birgt ein grosses Kostendämpfungspotential und entlastet die Prämien- und Steuerzahlenden.

Einsparungen durch die konsequente Verschiebung von stationären zu ambulanten Behandlungen führen derzeit für die Krankenversicherten nicht zu Prämienreduktionen sondern zu Prämienerhöhungen. Denn ambulante Behandlungen werden zu 100% über Krankenkassenprämien finanziert, stationäre Behandlungen hingegen mehrheitlich kantonal über Steuern. Wenn nun, bedingt durch den medizinischen Fortschritt, stationäre Behandlungen ambulant durchgeführt werden, entfällt die Steuersubvention. Die Folgen: Die Prämien steigen, obwohl die Behandlungskosten reduziert werden. Damit erhöht sich auch der Anteil der Gesundheitsausgaben, der über die Kopfprämien der Krankenversicherer finanziert wird. Deshalb setzt die EFAS-Allianz alles daran, dass die Behandlungen gleich finanziert werden.

Um eine zeitnahe Einführung nicht unnötig zu verzögern, erachtet die EFAS-Allianz eine Integration der Langzeitpflege in die aktuelle Vorlage als nicht sinnvoll. Zuerst braucht es eine Kostentransparenz im Bereich der Langzeitpflege. EFAS ist zu wichtig, als dass die Schweiz weitere fünf Jahre abwarten kann. Die Forderung der Mitglieder der EFAS-Allianz klar: Es gilt jetzt in einem ersten Schritt, EFAS im Akutbereich einzuführen. Die Integration der Langzeitpflege soll in einem zweiten Schritt erfolgen, wenn die Voraussetzungen dafür gegeben sein werden.

Nachdem der Nationalrat 2019 die EFAS-Vorlage verabschiedet hat, ist die Allianz nun zuversichtlich, dass die ständerätliche Gesundheitskommission die Weichen in dieselbe Richtung stellen wird. Der vom EDI veröffentlichte Bericht vom 9. Februar 2021 zielt in die von uns gewünschte Richtung.

| Breite Unterstützung für EFAS Der EFAS-Allianz gehören curafutura, FMH, fmc, FMCH, das Bündnis Freiheitliches Gesundheitswesen, das Forum Gesundheit Schweiz, H+, Interpharma, medswiss.net, pharmaSuisse, RVK, der SBV, da Schweizerische Konsumentenforum kf, die Schweizerische Patientenorganisation SPO und vips an. |

Die EFAS-Allianz kurz erklärt:

curafutura setzt sich ein für ein solidarisch gestaltetes und wettbewerblich organisiertes Gesundheitssystem. Sie bekennt sich zum Wettbewerb im schweizerischen Gesundheitswesen – als Grundlage von Qualität und Innovation.

Die FMH vertritt als Berufsverband der Schweizer Ärztinnen und Ärzte über 40‘000 Mitglieder und als Dachverband rund 90 Ärzteorganisationen. Sie setzt sich dafür ein, dass alle Patientinnen und Patienten Zugang zu einer qualitativ hochstehenden und finanziell tragbaren medizinischen Versorgung haben.

H+ Die Spitäler der Schweiz ist der nationale Verband der öffentlichen und privaten schweizerischen Spitäler, Kliniken und Pflegeinstitutionen. H+ sind 220 Spitäler, Kliniken und Pflegeinstitutionen als Aktivmitglieder an 370 Standorten sowie über 160 Verbände, Behörden, Institutionen, Firmen und Einzelpersonen als Partnerschaftsmitglieder angeschlossen. H+ vertritt über 200‘000 Arbeitsverhältnisse.

Das Bündnis Freiheitliches Gesundheitswesen besteht aus 26 grossen Verbänden und Unternehmen und ist das grösste, branchenübergreifende Netzwerk des schweizerischen Gesundheitswesens. Es engagiert sich für ein marktwirtschaftliches, wettbewerbliches, effizientes und transparentes Gesundheitssystem mit einem Minimum an staatlichen Eingriffen und grösstmöglicher Wahlfreiheit.

Das fmc Schweizer Forum für Integrierte Versorgung fördert den Austausch von Wissen, Erkenntnissen und Erfahrungen zur besseren Vernetzung und Koordination der Gesundheitsversorgung. Immer mit dem Ziel, die Qualität, Effizienz und Sicherheit der Behandlung und Betreuung von Patientinnen und Patienten zu erhöhen.

Das Forum Gesundheit Schweiz FGS vereint Parlamentarier, Fachleute aus dem Gesundheitswesen und Wirtschaftsvertreter. Das FGS engagiert sich für ein freiheitliches, qualitativ hochstehendes und bezahlbares Schweizer Gesundheitssystem.

Die FMCH ist der Dachverband der operativ und invasiv tätigen Fachgesellschaften der Schweiz mit über 9000 Ärztinnen und Ärzten, 21 Fachgesellschaften und drei Berufsverbänden.

Interpharma ist der Verband der forschenden pharmazeutischen Firmen der Schweiz. Interpharma arbeitet eng mit allen Beteiligten im Gesundheitswesen zusammen und engagiert sich für die Belange, welche für die forschende Pharmaindustrie, den Pharmamarkt Schweiz, das Gesundheitswesen und die biomedizinische Forschung von Bedeutung sind.

Der RVK ist der Verband der kleinen und mittleren Krankenversicherer und Kompetenzzentrum für Risiko- und Leistungsmanagement sowie Versicherungsmedizin.

Die Schweizerischen Belegärzte-Vereinigung SBV ist der Verband der Belegärzte der Schweiz, die an privaten wie auch an öffentlichen Spitälern tätig sind. Die SBV setzt sich für eine qualitativ hochstehende Versorgung ein, die nicht zuletzt durch die Unabhängigkeit und dadurch gute Verfügbarkeit von Belegärzten sichergestellt wird.

Das Schweizerische Konsumentenforum kf, 1961 gegründet, ist die älteste nationale Konsumentenorganisation. Das Forum zeichnet sich durch eine liberale Haltung, Unabhängigkeit und eine breite Fachkompetenz aus.

Der Schweizerische Apothekerverband pharmaSuisse setzt sich für Rahmenbedingungen im Gesundheitswesen ein, die es Apothekerinnen und Apothekern ermöglichen, ihre beruflichen Kenntnisse zum Wohl der Allgemeinheit einzusetzen und ihre Rolle als Medikamentenprofis in Zusammenarbeit mit anderen Akteuren optimal zum Tragen zubringen. Dem Verband sind rund 6‘700 Einzelmitglieder und 1‘500 Apotheken angeschlossen.

SPO Schweizerische Patientenorganisation setzt sich konsequent und professionell für die Rechte von Patientinnen und Patienten und für Qualität im Gesundheitswesen ein. Ihr langjähriges anwaltschaftliches und unabhängigesEngagement macht sie zum anerkannten und gewichtigen Partner der Akteure im Gesundheitswesen.

medswiss.net ist der Dachverband der Schweizer Ärztenetze und setzt sich im Rahmen der Integrierten Versorgung für die politischen Interessen seiner Ärztenetze und deren angegliederten Ärztinnen und Ärzte ein.

medswiss.net ist bestrebt, optimale politische & wirtschaftliche Rahmenbedingungen zu schaffen, welche den Ärztenetzen eine qualitativ hochstehende integrierte Medizin ermöglichen. Im Zentrum des Interessens der Medizin steht die Gesundheit und Zufriedenheit der Patientinnen und Patienten.

vips ist der Verband für die in der Schweiz tätigen Pharmaunternehmen. Im Interesse der Mitglieder setzt vips den Fokus auf den Patientennutzen, die Versorgungssicherheit, die Sicherstellung von fairen und wirtschaftsfreundlichen Rahmenbedingungen, einer fairen Preisgestaltung und auf den Schutz des geistigen Eigentums

curafutura und FMH haben heute die vom BAG gewünschten Zusatzinformationen zum Arzttarif TARDOC für ambulante ärztliche Leistungen beim Bundesamt für Gesundheit BAG nachgereicht. Das Ziel ist klar: curafutura und FMH plädieren dafür, dass der TARDOC endlich den veralteten Tarif Tarmed ablöst und per Januar 2022 eingeführt wird.

curafutura und die FMH haben heute gemeinsam die bereinigte Fassung des TARDOC, einem zeitgemässen Tarif für ambulante ärztliche Leistungen, beim BAG nachgereicht. Damit sind nun alle Forderungen des Bundesamtes für Gesundheit erfüllt und der Weg steht frei für eine Einführung im neuen Jahr.

Der Fahrplan von curafutura, FMH, der Medizinaltarif-Kommission MTK sowie dem Tarifbüro ats-tms ist klar: Der neue Tarif Tardoc soll per Januar 2022 eingeführt werden. Josef Dittli, Präsident von curafutura und FDP-Ständerat aus dem Kanton Uri, sagt: «Der TARDOC ist der einzige Tarif, der die heutige Situation in den Arztpraxen und Spitälern korrekt abbildet und kostenneutral eingeführt werden kann. Die Mehrheit der Krankenversicherer und Ärzte haben dem Tarifwerk zugestimmt.»

Zwei Jahre lang Kostenneutralität garantiert

Beim BAG nachgereicht wurden unter anderem die Verlängerung der Kostenneutralitätsphase von einem auf zwei Jahre, ein Projektplan des Tarifbüros ats-tms für die laufende Aktualisierung des TARDOCs, ein Tarifierungshandbuch, Expertenstellungnahmen sowie in einzelnen Fällen Anpassungen der Nomenklatur sowie Erklärungen zu den Fragen des BAG.

Sowohl die FMH als auch curafutura möchten keine weitere Zeit verstreichen lassen. Denn die hoffnungslos veraltete Tarifstruktur Tarmed, die nach wie vor in Gebrauch ist, bildet die ambulanten Leistungen in den Praxen und Spitälern schon längst nicht mehr sachgerecht ab. Diese Situation ist nicht mehr haltbar, auch weil der Arzttarif ein grosses Volumen von 12 Milliarden Franken pro Jahr umfasst, was einem Drittel der OKP-Kosten entspricht. Dies ist der Grund, weshalb sich die FMH gemeinsam mit einer Mehrheit der Krankenversicherer für den TARDOC stark macht.

Zu den Befürwortern gehören nebst den vier curafutura-Mitgliedern CSS, Helsana, Sanitas und KPT auch der Krankenversicherer Swica, der dem Krankenversichererverband santésuisse angehört, jedoch im vergangenen Mai 2020 dem Tarifwerk TARDOC beigetreten ist. Sowohl curafutura als auch die FMH zeigen sich weiterhin bereit zu offenen Gesprächen mit der santésuisse im Bereich der Einführung von Pauschaltarifen, die später obligatorisch werden könnten. In der Frühjahrssession haben die eidgenössischen Räte eine Gesetzesanpassung für Pauschalen geschaffen.

Sowohl die FMH als auch curafutura sind überzeugt: Wegen der Diskussion um Pauschalen darf es nicht zu einer weiteren Verzögerung kommen. «Ein Stillstand könnte dazu führen, dass die veraltete Tarifstruktur Tarmed auf unbestimmte Zeit weitergeführt wird. Dabei hat die eidgenössische Finanzkontrolle bereits 2010 festgestellt, dass der Tarmed dringend abzulösen sei», so Pius Zängerle, Direktor von curafutura. Und Yvonne Gilli, Präsidentin der FMH, meint: «Ein sachgerechter Tarif ist wichtig, um die kostengünstige ambulante Medizin zu stärken. Der verhandelte Tarif TARDOC zeigt, dass die Tarifpartnerschaft funktioniert und Eingriffe des Bundesrats daher nicht nötig sind.» Die Pauschalen können nach Ansicht beider Verbände sukzessive zum Einzelleistungstarif eingeführt werden. Support gibt es auch von CVP-Nationalrätin Ruth Humbel, der Präsidentin der nationalrätlichen Gesundheitskommission, die bekräftigt, wie wichtig es sei, dass es zu keinerlei weiteren Verzögerungen beim TARDOC komme.

Mit der «Branchenvereinbarung Vermittler» sollen unerwünschte Telefonanrufe eingedämmt und die Qualität der Beratung erhöht werden. Die für die Einhaltung der Vereinbarung zuständige Aufsichtskommission hat sich konstituiert. Die neu gebildete Kommission verfügt dank anerkannten Persönlichkeiten mit hoher Fachkompetenz über das nötige Durchsetzungsvermögen, um die korrekte Umsetzung der Vereinbarung sicherzustellen. Die Aufsichtskommission kann Sanktionen von bis zu 100’000 Franken in der Grundversicherung beziehungsweise bis zu 500’000 Franken in den Zusatzversicherungen aussprechen.

Kompetente Beratung durch Vermittlerinnen und Vermittler ist eine nützliche Dienstleistung, die von den Versicherten geschätzt wird. Die Branchenvereinbarung ermöglicht es, Vermittler, die gewissenhaft arbeiten, von solchen, die sich nicht an die Qualitätsstandards halten, abzugrenzen. Die Aufsichtskommission überwacht die Einhaltung der Regeln in den verschiedenen Bereichen der Branchenvereinbarung: Verbot der telefonischen Kaltakquise, Qualitätsstandards für Makler und Versicherer sowie Begrenzung der Provisionen. Bei einem konkreten Verdacht auf Verstoss gegen die Branchenvereinbarung kann eine Anzeige sowohl von Versicherten, Versicherern und Konsumentenorganisationen als auch von den Dachverbänden der Versicherer eingereicht werden.

Strenge Sanktionen gegen Versicherer möglich

Die Aufsichtskommission kann Bussen von bis zu 100’000 Franken in der Grundversicherung beziehungsweise bis zu 500’000 Franken in den Zusatzversicherungen aussprechen. Wird die Sanktion vom Versicherer angefochten, kann ein Schiedsgericht angerufen werden, das in zweiter Instanz entscheidet.

Die Aufsichtskommission setzt sich derzeit aus acht Mitgliedern zusammen, darunter eine Vertreterin und ein Vertreter der Konsumentenorganisationen. Die Zusammensetzung der Aufsichtskommission stellt eine gute gesamtschweizerische Repräsentativität sicher und bringt unterschiedliche Profile zusammen. Gleichzeitig verfügt die Kommission über die nötige Fachexpertise im Bereich der Krankenversicherung:

- Lucius Dürr, Präsident

- Patrizia Pesenti, Vize-Präsidentin

- Christophe Barman, Vertreter Konsumentenorganisationen

- Roland Chlapowski

- Jérôme Cosandey

- Ueli Kieser

- Daniel Loup

- Babette Sigg, Vertreterin Konsumentenorganisationen

Die Branchenvereinbarung wurde von 48 Versicherern unterzeichnet, die über 90 % der Versicherten repräsentieren. Die Vereinbarung trat per 1. Januar 2021 in Kraft.